2024年商业地产行业大势如何?数据中心、养老地产前景可期

2023年商业地产迎来复苏,但因行业逻辑生变且经济不确定性增加,新的一年仍将面临多重挑战。

对经济状况的担忧将于今年和之后继续成为影响全球房地产领导者决策的主要因素。由于营收预期连续第二年下降,不少房地产领域企业首席财务官对2024年的运营计划也持更审慎态度。

1月31日,一份德勤对全球大型房地产公司和投资公司共计750位首席财务官的调研报告显示,经济放缓隐忧进一步影响行业收入和支出,有多达四成受访者表示将在2024年进一步削减开支。对比两年前,仅有6%的受访者有此打算。

其中,员工(49%)和办公空间(46%)开支缩减是首要举措。

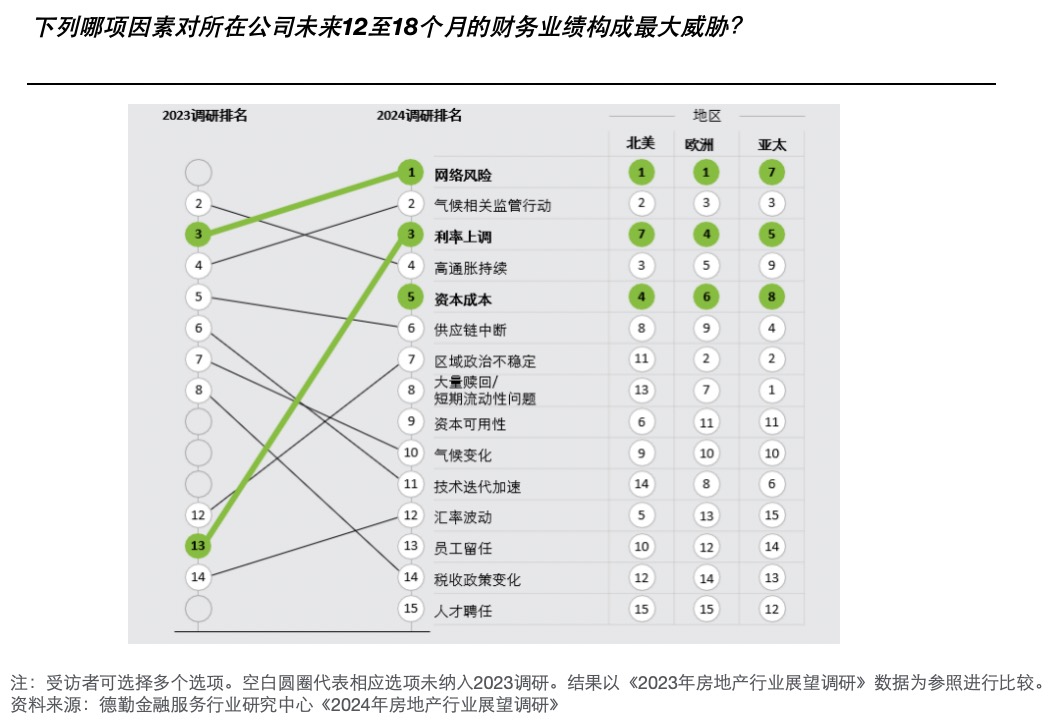

宏观经济因素和网络风险成为2024年的首要关注点。调研报告指出,全球受访者都对网络风险越发担忧,认为其最有可能影响财务表现。而随着建筑中越来越多采用智能技术,房地产行业现在面临资产层面的脆弱性。

利率上升和资本成本增加是受访者最关心的问题。利率上升的关注度按年增幅最大,而债务成本则排在了第五位。亚太地区对于大量赎回/短期流动性问题,区域政治不稳定及气候相关监管行动比较关注。

2024年,投资者对行业的市场预期和投资目标发生结构性变化。

德勤最新调研报告显示,预计行业基本面将恶化的受访者比例上升至德勤自2018年开始调查以来最高,预计资本成本状况恶化的受访者比例从2023年的38%升至今年的50%,预计资本可用性恶化的受访者比例则从40%增至49%。

另外,也有40%的受访者预计市场交易活动将恶化,40%的受访者预计2024年空置率继续恶化。

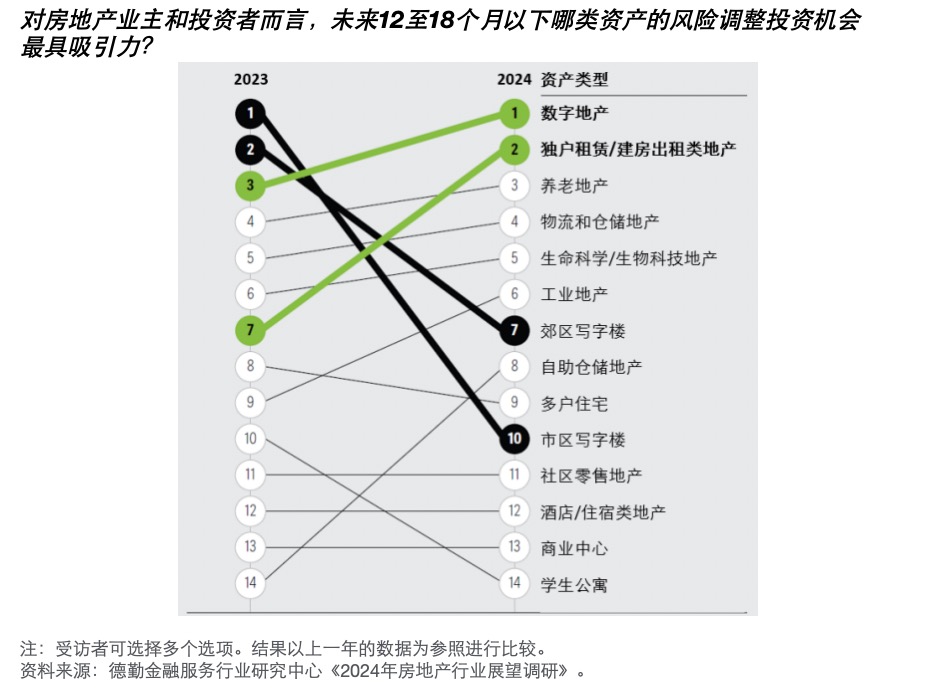

新的一年,数字地产成为房地产业主和投资者的首要投资目标。而郊区和市区写字楼排名自2023年以来大幅下降,2024年的投资目标排名下降至第七和第十,反映出企业持续努力应对混合办公趋势。

不属于“四大核心”(即写字楼、零售地产、工业地产和多户住宅)的替代型资产机会渐受青睐,其中有三类现已成为受访者的五大首选目标。

独户租赁(SFR)和建造租赁(BTR)类住宅上升五位,2024年排名第二,紧随其后的是养老地产(第三)和生命科学地产(第五)。

对于这些替代型资产预期向好,德勤分析,日益增长的数字服务需求推动数据中心需求,独户住宅租赁有助于弥补负担能力问题,而人口老龄化将推动养老地产发展,未来具有一定投资吸引力。

“预计以IDC数据中心为底层资产的公募REITs的推出将促进数字资产的良性循环。以存量住宅改建提升养老地产供给量,并最终通过金融产品退出,更符合当前市场各方的需求。”

就中国而言,工业物流、长租公寓、酒店、零售等资产未来前景亦有望持续改善。

以工业物流为例,2024年中国内地经济加快复苏带动贸易增长,物流和仓储市场会继续复苏。并且,仓储物流资产的智能化、绿色化、专门化对相关资产价值提升的重要性也正在显现。

过去25年形成的以高杠杆、高周转为标志的传统住宅开发模式已经一去不返,“租售并举”将在未来较长一段时间内成为住宅市场供给端的主要政策。受此影响,租赁住房(包括保障性租赁住房和市场化长租公寓)的供给量(包括新建和改建)将持平甚至超过商品房。

更关键的是,公募REITs及其构建的产品生态圈为保障性租赁住房提供了投资到退出的闭环,带动租赁住房的交易市场。德勤称,在未来适当时机,公募REITs可以拓展到收益率更高的市场化长租公寓领域。

商业零售的增长复苏趋势在新的一年会延续。尤其是首批消费类公募REITs的陆续成功发行,将有助于激发零售物业持有人及运营商提升资产管理能力的积极性,也为零售物业锚定公开的市场价值,提升零售物业的流动性。

界面新闻获悉,1月31日,受中国内需市场的潜力和投资价值吸引,韩国时装零售衣恋集团与中东、北非地区的时尚和家居用品零售商Brand For Less(BFL)集团在上海签署协议成立合资公司,将以中国市场为起点,拓展全球城市型奥特莱斯、优购商城等项目。

酒店是2023年中国新晋热门资产,市场交易颇为活跃。德勤报告称,疫情后境内游受多重因素影响迅猛恢复,促进酒店的出租率及房价在短期内回升,也带动主要城市酒店的交易。

“但酒店普遍面临的成本高、收益率低、退出路径少的长期问题并未解决。”

“2024年,全球房地产行业有望通过稳固根基重获发展动力。”德勤中国房地产行业审计与鉴证业务主管合伙人倪敏表示,目前市场对于房地产行业健康状况和发展前景看法不一,房地产行业领导者需要强化基础,同时重塑房地产所有权和投资模式。

首要工作包括主动调整房地产投资组合结构和采取风险缓释措施,推进绿色行动和脱碳举措以及借助税收激励创造价值,推动营运和技术转型。

对经济状况的担忧将于今年和之后继续成为影响全球房地产领导者决策的主要因素。由于营收预期连续第二年下降,不少房地产领域企业首席财务官对2024年的运营计划也持更审慎态度。

1月31日,一份德勤对全球大型房地产公司和投资公司共计750位首席财务官的调研报告显示,经济放缓隐忧进一步影响行业收入和支出,有多达四成受访者表示将在2024年进一步削减开支。对比两年前,仅有6%的受访者有此打算。

其中,员工(49%)和办公空间(46%)开支缩减是首要举措。

宏观经济因素和网络风险成为2024年的首要关注点。调研报告指出,全球受访者都对网络风险越发担忧,认为其最有可能影响财务表现。而随着建筑中越来越多采用智能技术,房地产行业现在面临资产层面的脆弱性。

利率上升和资本成本增加是受访者最关心的问题。利率上升的关注度按年增幅最大,而债务成本则排在了第五位。亚太地区对于大量赎回/短期流动性问题,区域政治不稳定及气候相关监管行动比较关注。

2024年,投资者对行业的市场预期和投资目标发生结构性变化。

德勤最新调研报告显示,预计行业基本面将恶化的受访者比例上升至德勤自2018年开始调查以来最高,预计资本成本状况恶化的受访者比例从2023年的38%升至今年的50%,预计资本可用性恶化的受访者比例则从40%增至49%。

另外,也有40%的受访者预计市场交易活动将恶化,40%的受访者预计2024年空置率继续恶化。

新的一年,数字地产成为房地产业主和投资者的首要投资目标。而郊区和市区写字楼排名自2023年以来大幅下降,2024年的投资目标排名下降至第七和第十,反映出企业持续努力应对混合办公趋势。

不属于“四大核心”(即写字楼、零售地产、工业地产和多户住宅)的替代型资产机会渐受青睐,其中有三类现已成为受访者的五大首选目标。

独户租赁(SFR)和建造租赁(BTR)类住宅上升五位,2024年排名第二,紧随其后的是养老地产(第三)和生命科学地产(第五)。

对于这些替代型资产预期向好,德勤分析,日益增长的数字服务需求推动数据中心需求,独户住宅租赁有助于弥补负担能力问题,而人口老龄化将推动养老地产发展,未来具有一定投资吸引力。

“预计以IDC数据中心为底层资产的公募REITs的推出将促进数字资产的良性循环。以存量住宅改建提升养老地产供给量,并最终通过金融产品退出,更符合当前市场各方的需求。”

就中国而言,工业物流、长租公寓、酒店、零售等资产未来前景亦有望持续改善。

以工业物流为例,2024年中国内地经济加快复苏带动贸易增长,物流和仓储市场会继续复苏。并且,仓储物流资产的智能化、绿色化、专门化对相关资产价值提升的重要性也正在显现。

过去25年形成的以高杠杆、高周转为标志的传统住宅开发模式已经一去不返,“租售并举”将在未来较长一段时间内成为住宅市场供给端的主要政策。受此影响,租赁住房(包括保障性租赁住房和市场化长租公寓)的供给量(包括新建和改建)将持平甚至超过商品房。

更关键的是,公募REITs及其构建的产品生态圈为保障性租赁住房提供了投资到退出的闭环,带动租赁住房的交易市场。德勤称,在未来适当时机,公募REITs可以拓展到收益率更高的市场化长租公寓领域。

商业零售的增长复苏趋势在新的一年会延续。尤其是首批消费类公募REITs的陆续成功发行,将有助于激发零售物业持有人及运营商提升资产管理能力的积极性,也为零售物业锚定公开的市场价值,提升零售物业的流动性。

界面新闻获悉,1月31日,受中国内需市场的潜力和投资价值吸引,韩国时装零售衣恋集团与中东、北非地区的时尚和家居用品零售商Brand For Less(BFL)集团在上海签署协议成立合资公司,将以中国市场为起点,拓展全球城市型奥特莱斯、优购商城等项目。

酒店是2023年中国新晋热门资产,市场交易颇为活跃。德勤报告称,疫情后境内游受多重因素影响迅猛恢复,促进酒店的出租率及房价在短期内回升,也带动主要城市酒店的交易。

“但酒店普遍面临的成本高、收益率低、退出路径少的长期问题并未解决。”

“2024年,全球房地产行业有望通过稳固根基重获发展动力。”德勤中国房地产行业审计与鉴证业务主管合伙人倪敏表示,目前市场对于房地产行业健康状况和发展前景看法不一,房地产行业领导者需要强化基础,同时重塑房地产所有权和投资模式。

首要工作包括主动调整房地产投资组合结构和采取风险缓释措施,推进绿色行动和脱碳举措以及借助税收激励创造价值,推动营运和技术转型。

版权声明

本文收集整理自网络,如有侵权,请联系删除。

相关文章

上一篇:消费新亮点成推动行业发展新引擎 下一篇:中国科学家合成新核素锇-160和钨-156