TOP100房企新年首月销售同比降33%,百亿阵营仅7家

2024年首月,房地产市场继续承压,市场预期支撑不足、需求及购买力低迷,百强房企单月业绩规模创近年新低。

据中指研究院1月31日数据,2024年1月份百强房企销售总额为2815.3亿元,同比下降33.3%,较2023年同期降幅扩大1.6个百分点。从环比来看,百强房企1月单月销售额下降47.7%。

其中,1月份销售额超百亿的房企共7家,分别是保利发展、万科、招商蛇口、绿城中国、华润置地、中海地产、滨江集团,销售额均值136.9亿元,较2023年同期减少6家。在2023年1月,包括碧桂园、华发股份、建发房产、龙湖、绿地控股和金茂等房企都还位列百亿阵营。

中指研究院数据显示,在新年第一个月,销售额超五十亿房企共有8家,如建发、龙湖、碧桂园、越秀地产、路劲集团、华发、金茂和金地集团,较2023年同期减少1家。

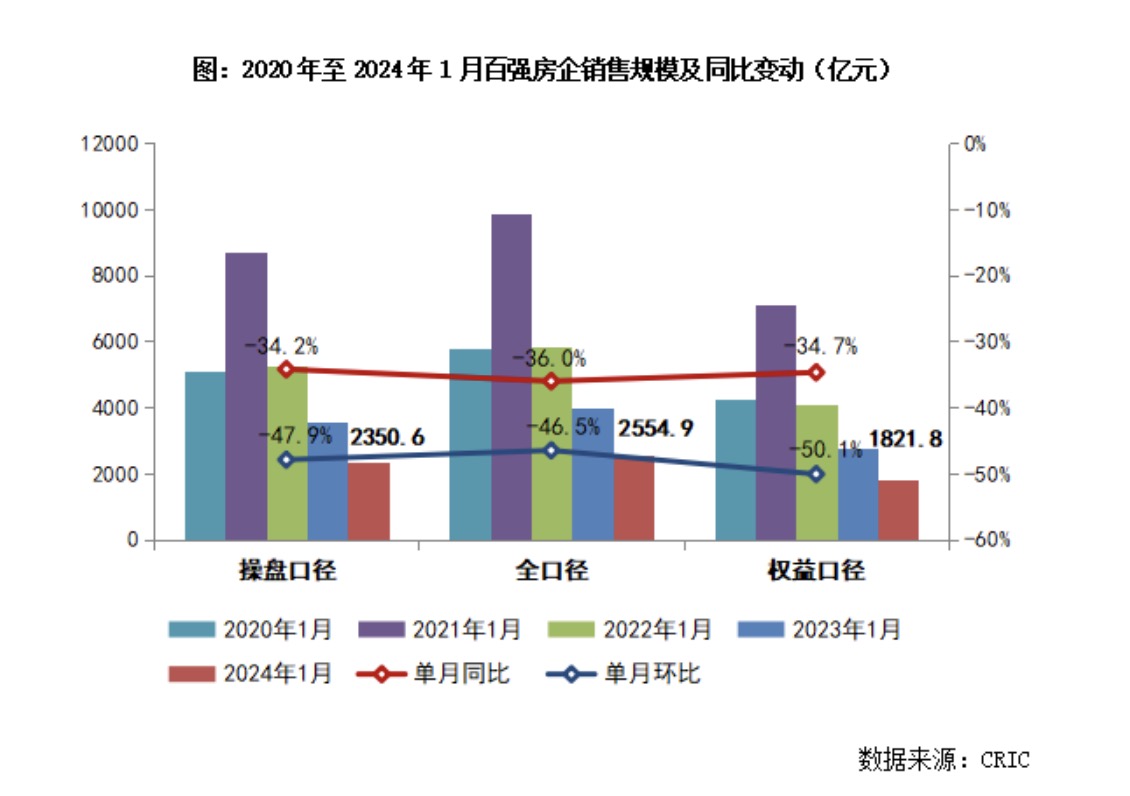

根据克而瑞数据,2024年1月,百强房企各梯队销售门槛较2023年同期进一步降低,且门槛值均降至近年最低水平。

其中,TOP10房企销售操盘金额门槛同比降低32.7%至72.4亿元;TOP30和TOP50房企格局变动加剧,门槛分别同比降低38.1%和38.5%至16.6亿元和9.6亿元;TOP100房企的销售操盘金额门槛也降低21.7%至3.7亿元。

中指研究院企业研究总监刘水指出,一方面,去年同期疫情刚放开,积压需求迅速释放,导致市场相对基数较高;另一方面,当前市场整体仍然较为低迷,令房企销售没有明显改善。

从房企销售排行榜来看,招商蛇口一跃至前三,以121.4亿元的销售额位列第三名。第一名仍是保利发展,1月份实现销售额203亿元;万科则凭借193亿元继续排第二名。

绿城中国在新的一年不断发力,以118.7亿元前进至行业第四名;华润、中海、滨江紧随其后,分别录得销售额114亿元、105亿元和103.5亿元。

房企销售承压,2024年开年新房市场也呈季节性回落。克而瑞数据显示,1月新房供求两淡,环比降幅均超四成,与2019年以来历年同期相比也属低位徘徊。

具体而言,2024年1月重点30城供应环比降47%,同比增16%;成交则同、环比齐跌,整体延续筑底行情。一线城市表现略好于二三线,整体环比跌幅不及30城平均。

其中,一线城市总成交为152万平方米,同环比降幅分别达到22%和38%;二三线城市总成交737万平方米,环比下降44%,同比下降18%。

这期间,也有部分城市在政策优化带动及部分项目集中网签等因素影响下,销售规模环比增长,如北京、福州等城市环比增长超10%,在低基数下同比增长超50%。

上海1月份新房热度有所回落,环比跌幅在四成以上。虽然开年伊始,利好新政叠加不断,如金山、奉贤、青浦新城都出台人才安居新政等,但政策效果不及预期。随着1月末单身限购松绑政策重磅发布,成交端刺激作用预期会在2月份体现。

一线城市中广州、深圳虽然环比回落,但同比持增。另外,广州下旬迎来限购松绑,政策效力仍有待时间持续发酵。

二线城市中仍以成都、西安表现较乐观,市场韧性较强。克而瑞数据显示,1月份仅成都一城成交量超100万平方米;西安次之,1月成交量也达到70万平方米,其余二线城市单月成交均不足50万平方米。

目前来看,多数城市成交尚处于低迷期,部分城市新政利好也呈现边际效应递减的态势。

克而瑞分析称,当前行业仍处在风险出清期,虽然近期政策面不断优化、释放利好,监管层支持房地产企业合理融资需求、提振市场信心,但市场信心和行业预期修复尚需时日,预计短期内市场供求不会出现明显转暖的迹象。

2024年开年以来,监管部门不断落地稳地产举措,各地政策也加速落位。

比如1月12日,住建部、金融监管总局联合印发《关于建立城市房地产融资协调机制的通知》,提出可以给予融资支持的房地产项目名单,更加精准支持房地产融资;1月24日,再扩大经营性物业贷款的用途范围、提高了可贷额度等。

地方层面,除上海放松限购外,苏州、广州等城市此前也接连松绑限购。业内认为,核心一二线城市大概率陆续跟进,政策宽松将进入加速落地阶段。

刘水认为,伴随着更多城市优化楼市政策,叠加融资协调机制的落地见效,房地产市场预期将有所修复,局部城市或将迎来小幅放量。

值得一提的是,临近农历新年,多地楼市实施“返乡置业”优惠活动,房企发力春节营销,销售量也将略有回升。

“但政策持续性仍有待市场检验。”克而瑞指出。

据中指研究院1月31日数据,2024年1月份百强房企销售总额为2815.3亿元,同比下降33.3%,较2023年同期降幅扩大1.6个百分点。从环比来看,百强房企1月单月销售额下降47.7%。

其中,1月份销售额超百亿的房企共7家,分别是保利发展、万科、招商蛇口、绿城中国、华润置地、中海地产、滨江集团,销售额均值136.9亿元,较2023年同期减少6家。在2023年1月,包括碧桂园、华发股份、建发房产、龙湖、绿地控股和金茂等房企都还位列百亿阵营。

中指研究院数据显示,在新年第一个月,销售额超五十亿房企共有8家,如建发、龙湖、碧桂园、越秀地产、路劲集团、华发、金茂和金地集团,较2023年同期减少1家。

根据克而瑞数据,2024年1月,百强房企各梯队销售门槛较2023年同期进一步降低,且门槛值均降至近年最低水平。

其中,TOP10房企销售操盘金额门槛同比降低32.7%至72.4亿元;TOP30和TOP50房企格局变动加剧,门槛分别同比降低38.1%和38.5%至16.6亿元和9.6亿元;TOP100房企的销售操盘金额门槛也降低21.7%至3.7亿元。

中指研究院企业研究总监刘水指出,一方面,去年同期疫情刚放开,积压需求迅速释放,导致市场相对基数较高;另一方面,当前市场整体仍然较为低迷,令房企销售没有明显改善。

从房企销售排行榜来看,招商蛇口一跃至前三,以121.4亿元的销售额位列第三名。第一名仍是保利发展,1月份实现销售额203亿元;万科则凭借193亿元继续排第二名。

绿城中国在新的一年不断发力,以118.7亿元前进至行业第四名;华润、中海、滨江紧随其后,分别录得销售额114亿元、105亿元和103.5亿元。

房企销售承压,2024年开年新房市场也呈季节性回落。克而瑞数据显示,1月新房供求两淡,环比降幅均超四成,与2019年以来历年同期相比也属低位徘徊。

具体而言,2024年1月重点30城供应环比降47%,同比增16%;成交则同、环比齐跌,整体延续筑底行情。一线城市表现略好于二三线,整体环比跌幅不及30城平均。

其中,一线城市总成交为152万平方米,同环比降幅分别达到22%和38%;二三线城市总成交737万平方米,环比下降44%,同比下降18%。

这期间,也有部分城市在政策优化带动及部分项目集中网签等因素影响下,销售规模环比增长,如北京、福州等城市环比增长超10%,在低基数下同比增长超50%。

上海1月份新房热度有所回落,环比跌幅在四成以上。虽然开年伊始,利好新政叠加不断,如金山、奉贤、青浦新城都出台人才安居新政等,但政策效果不及预期。随着1月末单身限购松绑政策重磅发布,成交端刺激作用预期会在2月份体现。

一线城市中广州、深圳虽然环比回落,但同比持增。另外,广州下旬迎来限购松绑,政策效力仍有待时间持续发酵。

二线城市中仍以成都、西安表现较乐观,市场韧性较强。克而瑞数据显示,1月份仅成都一城成交量超100万平方米;西安次之,1月成交量也达到70万平方米,其余二线城市单月成交均不足50万平方米。

目前来看,多数城市成交尚处于低迷期,部分城市新政利好也呈现边际效应递减的态势。

克而瑞分析称,当前行业仍处在风险出清期,虽然近期政策面不断优化、释放利好,监管层支持房地产企业合理融资需求、提振市场信心,但市场信心和行业预期修复尚需时日,预计短期内市场供求不会出现明显转暖的迹象。

2024年开年以来,监管部门不断落地稳地产举措,各地政策也加速落位。

比如1月12日,住建部、金融监管总局联合印发《关于建立城市房地产融资协调机制的通知》,提出可以给予融资支持的房地产项目名单,更加精准支持房地产融资;1月24日,再扩大经营性物业贷款的用途范围、提高了可贷额度等。

地方层面,除上海放松限购外,苏州、广州等城市此前也接连松绑限购。业内认为,核心一二线城市大概率陆续跟进,政策宽松将进入加速落地阶段。

刘水认为,伴随着更多城市优化楼市政策,叠加融资协调机制的落地见效,房地产市场预期将有所修复,局部城市或将迎来小幅放量。

值得一提的是,临近农历新年,多地楼市实施“返乡置业”优惠活动,房企发力春节营销,销售量也将略有回升。

“但政策持续性仍有待市场检验。”克而瑞指出。

版权声明

本文收集整理自网络,如有侵权,请联系删除。

相关文章

上一篇:苹果的下一个十年 下一篇:多地推行“买房即可落户”政策,从引“人才”到聚“人口”