花王中国的纸尿裤工厂终于找到了买家

自2023年8月花王集团宣布停止在中国生产纸尿裤并考虑将工厂出售已经超半年,这个工厂终于找到了接盘方。

1月31日,豪悦护理发布公告称,公司拟在安徽合肥经开区投资设立豪悦护理用品(合肥)有限公司,并拟通过新设子公司购买花王(合肥)有限公司的资产。

公告显示,该花王工厂占地面积达到12.39万平方米,拥有10条婴儿尿裤/拉拉裤设备及其附属设施/配件。豪悦护理拟以自有或自筹现金购买,总额不超过2.35亿元。

豪悦护理解释收购原因时表示,“考虑到公司整体布局和发展战略,以及新产品研发、新销售渠道拓展的需要,帮助形成公司新的盈利增长点。”

豪悦护理于2008年成立,为国内个人卫生护理用品领域的制造商,产品包括婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾、湿巾等。其中,婴儿卫生用品占比最大,贡献了公司总营收的7成。

这个公司很长时间以来活在知名纸尿裤品牌背后,主要做ODM代工业务,合作客户包括花王、尤妮佳、BabyCare、BEABA等。2022年财报显示,前5大客户共销售21.16亿元,占营业收入75.50%。除此之外,豪悦护理也拥有“希望宝宝”等自有品牌。

出于对产能扩充的考虑,豪悦护理收购了花王工厂。

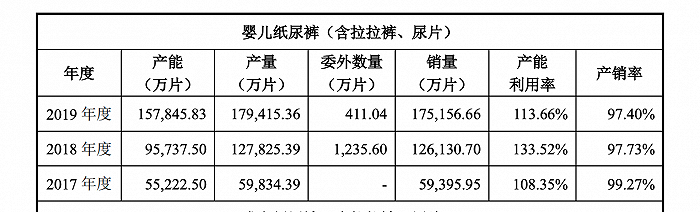

以婴儿纸尿裤为例,豪悦护理招股书显示,2017年-2019年这一板块的产量大于产能,也就是说,公司设备长期处于超负荷运载状态。若顺利收购花王合肥工厂,能帮助公司纾解产能超负荷问题,并加快覆盖长三角区域市场。

事实上,近年来这家公司也一直在扩大产能。比如,其位于湖北生产基地项目已经投产,主要用于生产成人尿裤、 拉拉裤、护理垫等老龄化护理用品;豪悦护理在泰国也搭建了生产线,主要生产自有品牌婴儿纸尿裤,以布局东南亚周边市场。

当产能得以扩充,也能为发展自有品牌提供支撑。

过去几年的财报中,豪悦护理均提及加大发展自有品牌力度。以旗下自有品牌“希望宝宝”为例,主打多个系列婴儿纸尿裤。豪悦护理2022年财报表示,该品牌正在加大开拓抖音渠道,通过市场推广、达人合作等多种形式促进销售。

加码自有品牌背后,源于豪悦护理对提升利润率的迫切需求。豪悦护理长期以来围绕ODM代工,对前五大客户十分依赖,但ODM代工业务难以形成品牌溢价,带来的利润空间有限。2018-2022年豪悦护理毛利率大多为25%,对比同行中顺洁柔,其毛利率约35%。

而从未来市场前景和高端化布局来看,花王工厂确实还算是不错的收购标的。

公开消息显示,花王集团合肥工厂于2012年投产,拥有10条婴儿尿裤、拉拉裤设备。

与普通纸尿裤相比,拉拉裤形状像小内裤一样,方便穿脱,也适合月龄较大、学步的宝宝穿,价格也比普通纸尿裤贵。它也被不少品牌拿来作为高端化的突破口。

《2022年中国母婴及纸尿裤产业发展洞察报告》显示,在线上,拉拉裤为中高端产品,其市场份额从2013年开始快速发展,到2022年5月市场份额升至46.1%。

豪悦护理也有意抓住了高端化趋势。其2023年上半年财报表示,经过大量的消费者试用,新产品易穿脱经期裤和易穿脱婴儿拉拉裤即将向市场推广应用。而拥有拉拉裤设备的花王工厂能够满足这一需求,豪悦护理也省去了自建生产线的麻烦。

从商业逻辑上看,对于花王工厂的收购,能够满足豪悦护理对业务发展的期望,但究竟带来多大程度的回报仍未知。

一个最直接的冲击在于人口红利的减少。

中国新生人口的不断下降,以及疫情导致部分适龄人群生育计划的推迟影响,使得中国婴儿纸尿裤市场规模收缩。根据艾瑞咨询发布的报告显示,2019-2022年这一市场的规模分别是499亿元、486亿元、430亿元和452亿元,而在2017年和2018年分别为549亿元、555亿元。

豪悦护理在2022年财报中也表示,“中国0-2岁婴儿人数持续下降,使得国内婴儿纸尿裤需求量下降,是市场规模降低的最主要因素。同时,婴儿纸尿裤的市场渗透率则进一步提高。”这意味着,豪悦护理婴儿纸尿裤业务还将承压。

这一背景也不利于其自有品牌的推动。

目前,豪悦护理旗下包括“希望宝宝”、“SunnyBaby”等自有品牌。但自有品牌发展速度缓慢。此前招股书显示,2017年至2019年期间,自有品牌销售收入分别为1.35亿元、1.46亿元和1.62亿元,占主营业务收入比重较小,分别为18.02%、10.30%和8.41%。这些品牌无论是知名度和影响力都有待提升,意味着豪悦护理仍需要大量的市场教育投入。

此外,从2021年起,护理用品原材料(无纺布、高分子吸水树脂、木浆)价格持续上涨,豪悦护理亦承受了一定成本压力。虽然原材料价格回落,但是存在不确定性。豪悦护理在财报中也承认,“受国际形势影响,高分子吸水树脂、木浆等原材料价格波动较大,如果未来出现上涨或者持续的大幅波动,将对产品成本造成直接影响。”

1月31日,豪悦护理发布公告称,公司拟在安徽合肥经开区投资设立豪悦护理用品(合肥)有限公司,并拟通过新设子公司购买花王(合肥)有限公司的资产。

公告显示,该花王工厂占地面积达到12.39万平方米,拥有10条婴儿尿裤/拉拉裤设备及其附属设施/配件。豪悦护理拟以自有或自筹现金购买,总额不超过2.35亿元。

豪悦护理解释收购原因时表示,“考虑到公司整体布局和发展战略,以及新产品研发、新销售渠道拓展的需要,帮助形成公司新的盈利增长点。”

豪悦护理于2008年成立,为国内个人卫生护理用品领域的制造商,产品包括婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾、湿巾等。其中,婴儿卫生用品占比最大,贡献了公司总营收的7成。

这个公司很长时间以来活在知名纸尿裤品牌背后,主要做ODM代工业务,合作客户包括花王、尤妮佳、BabyCare、BEABA等。2022年财报显示,前5大客户共销售21.16亿元,占营业收入75.50%。除此之外,豪悦护理也拥有“希望宝宝”等自有品牌。

出于对产能扩充的考虑,豪悦护理收购了花王工厂。

以婴儿纸尿裤为例,豪悦护理招股书显示,2017年-2019年这一板块的产量大于产能,也就是说,公司设备长期处于超负荷运载状态。若顺利收购花王合肥工厂,能帮助公司纾解产能超负荷问题,并加快覆盖长三角区域市场。

事实上,近年来这家公司也一直在扩大产能。比如,其位于湖北生产基地项目已经投产,主要用于生产成人尿裤、 拉拉裤、护理垫等老龄化护理用品;豪悦护理在泰国也搭建了生产线,主要生产自有品牌婴儿纸尿裤,以布局东南亚周边市场。

当产能得以扩充,也能为发展自有品牌提供支撑。

过去几年的财报中,豪悦护理均提及加大发展自有品牌力度。以旗下自有品牌“希望宝宝”为例,主打多个系列婴儿纸尿裤。豪悦护理2022年财报表示,该品牌正在加大开拓抖音渠道,通过市场推广、达人合作等多种形式促进销售。

加码自有品牌背后,源于豪悦护理对提升利润率的迫切需求。豪悦护理长期以来围绕ODM代工,对前五大客户十分依赖,但ODM代工业务难以形成品牌溢价,带来的利润空间有限。2018-2022年豪悦护理毛利率大多为25%,对比同行中顺洁柔,其毛利率约35%。

而从未来市场前景和高端化布局来看,花王工厂确实还算是不错的收购标的。

公开消息显示,花王集团合肥工厂于2012年投产,拥有10条婴儿尿裤、拉拉裤设备。

与普通纸尿裤相比,拉拉裤形状像小内裤一样,方便穿脱,也适合月龄较大、学步的宝宝穿,价格也比普通纸尿裤贵。它也被不少品牌拿来作为高端化的突破口。

《2022年中国母婴及纸尿裤产业发展洞察报告》显示,在线上,拉拉裤为中高端产品,其市场份额从2013年开始快速发展,到2022年5月市场份额升至46.1%。

豪悦护理也有意抓住了高端化趋势。其2023年上半年财报表示,经过大量的消费者试用,新产品易穿脱经期裤和易穿脱婴儿拉拉裤即将向市场推广应用。而拥有拉拉裤设备的花王工厂能够满足这一需求,豪悦护理也省去了自建生产线的麻烦。

从商业逻辑上看,对于花王工厂的收购,能够满足豪悦护理对业务发展的期望,但究竟带来多大程度的回报仍未知。

一个最直接的冲击在于人口红利的减少。

中国新生人口的不断下降,以及疫情导致部分适龄人群生育计划的推迟影响,使得中国婴儿纸尿裤市场规模收缩。根据艾瑞咨询发布的报告显示,2019-2022年这一市场的规模分别是499亿元、486亿元、430亿元和452亿元,而在2017年和2018年分别为549亿元、555亿元。

豪悦护理在2022年财报中也表示,“中国0-2岁婴儿人数持续下降,使得国内婴儿纸尿裤需求量下降,是市场规模降低的最主要因素。同时,婴儿纸尿裤的市场渗透率则进一步提高。”这意味着,豪悦护理婴儿纸尿裤业务还将承压。

这一背景也不利于其自有品牌的推动。

目前,豪悦护理旗下包括“希望宝宝”、“SunnyBaby”等自有品牌。但自有品牌发展速度缓慢。此前招股书显示,2017年至2019年期间,自有品牌销售收入分别为1.35亿元、1.46亿元和1.62亿元,占主营业务收入比重较小,分别为18.02%、10.30%和8.41%。这些品牌无论是知名度和影响力都有待提升,意味着豪悦护理仍需要大量的市场教育投入。

此外,从2021年起,护理用品原材料(无纺布、高分子吸水树脂、木浆)价格持续上涨,豪悦护理亦承受了一定成本压力。虽然原材料价格回落,但是存在不确定性。豪悦护理在财报中也承认,“受国际形势影响,高分子吸水树脂、木浆等原材料价格波动较大,如果未来出现上涨或者持续的大幅波动,将对产品成本造成直接影响。”

版权声明

本文收集整理自网络,如有侵权,请联系删除。