股息率6%的蓝天燃气值得一看吗?深耕河南,盈利突出,特许经营权成双刃剑,实控人减持风险值得关注

高股息策略不仅是高分红率,还要可持续的商业模式。

2023年下半年起,A股高股息的风格愈演愈烈,7月至今沪深300、中证500、中证1000指数的累计跌幅分别为14%、17%和21%,而中证红利指数(000922.SH)仅下跌2%,远远跑赢大盘。

由于现金分红能够为市值构建底部支撑,因而股息率更高的标的防御属性更优,能够在市场整体下行的情境下贡献超额收益。

而今天要讲的蓝天燃气(605368.SH),在同期内实现了约17%的涨幅,以2022年的5亿分红以及当前近80亿的市值测算,其股息收益率超过了6%。

该收益率在公用事业行业上市公司中仅次于陕天然气(002267.SZ)和百川能源(600681.SH),然而这两家公司2023年前三季度的净利润均出现不同程度的下滑。

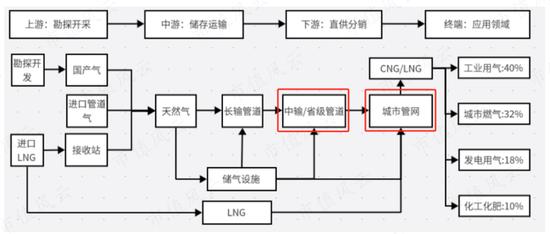

深耕河南省,管道+特许经营权构筑壁垒

蓝天燃气成立于2002年,成立初为西气东输豫南支线天然气管道的运营公司,2010年通过对河南省豫南燃气有限公司的并购进入城市燃气领域,成为燃气行业中下游的综合服务商,并在2021年初上市。

目前其绝大多数业务均位于河南省内。河南作为人口大省,近年来随着“煤改气”的推进,天然气消费量持续提升。

2022年河南省天然气供气总量为74.12亿立方米,2017-2022年间CAGR约10%。

根据河南省发改委发布的《河南省中长期天然气管网规划纲要(2020-2035年)》预测,至2030年省内天然气需求将达到250亿立方米。

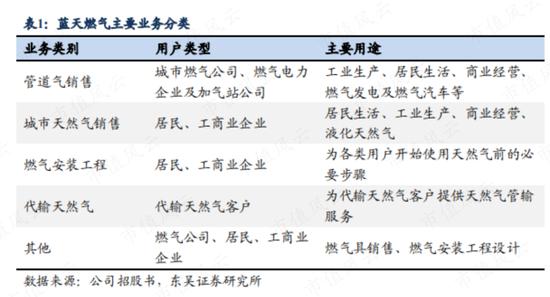

蓝天燃气的主要业务分为管道天然气销售和城市天然气销售两部分,两项业务分别位于天然气产业链的中游和下游。

前者的模式为自上游天然气开发商处购入天然气,并通过自建管道向沿线各城市的城燃公司和大型用户销售;

后者则是自己作为城燃公司,在自建管道基础上向军民和工商业用户等终端供气,同时还提供燃气管道安装服务。

管道天然气业务的核心资产自然是省内的长距离输送管道。

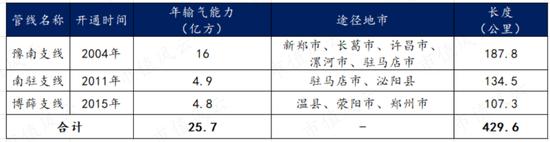

目前蓝天燃气拥有豫南支线、南驻支线、博薛支线等多条高压天然气长输管道,以及驻东支线、新长输气管道两条地方支线。

其三条长输管线长度合计430公里,实现了对河南省内两条西气东输主干线的贯通,年输气能力合计25.7亿立方米。

2022年蓝天燃气天然气销量为17.1亿方,管道利用率约67%,且近年来均维持在这一水平。

对于其城市天然气业务,特许经营权是经营的先决条件,同时亦能带来所属区域内的垄断地位。

目前蓝天燃气旗下拥有5家城燃公司,特许经营权位于驻马店、新乡、郑州、许昌、开封五城,均处于自有管道沿线,且特许经营权剩余期限均至少在10年以上。

2022年管道天然气和城市天然气两项业务的收入分别为24.21亿和18.67亿元,收入占比分别为50.93%和39.27%;燃气安装工程也实现了3.5亿的收入。

城市天然气业务收入2022年同比大增了60%,主要是得益于当年对长葛蓝天和万发能源两家公司的并购。

对比同行,规模相对平庸

放眼整个行业,蓝天燃气的业务规模并不突出,2022年其收入水平在A股燃气公司中仅能排在中游。

在河南省内,蓝天燃气的主要竞争对手有河南省发展燃气(未上市)、天伦燃气(01600.HK)以及郑州华润燃气(华润燃气<01193.HK>子公司)。

天伦燃气2022年总营收为75.43亿人民币,其中80%以上由城燃贡献,相比之下蓝天燃气城燃业务规模并不占优势。

而在管道气方面,河南省发展燃气旗下中薛线、唐伊线合计年输气能力为30亿立方米,略高于蓝天燃气,但二者相差不大,合计输气能力近河南省2022年全部输气量的八成。

天伦燃气旗下也有运营平顶山-舞钢-漯河支线,但其设计年输气量较低,仅4.95亿立方米。

这时天然气行业的特许经营权,就成为了一种劣势。

对于管道气业务,目前蓝天燃气暂无新增的支线建设,短期内很难有大增量。

对于城燃业务,特许经营权模式成为其异地扩张的绊脚石。想要开拓经营区域,只能通过对现有城燃公司的并购,但这种机遇是可遇不可求的。

再加上城燃业务可以依托自有管道的经营模式,蓝天燃气的市场被压缩在了现有区域内。

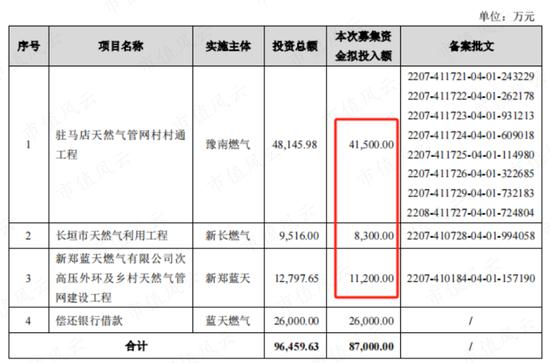

对此蓝天燃气的应对举措为依托资本市场募资,将城燃业务向其经营城市的乡镇地区下沉,其IPO募投项目便是斥资8.7亿,建设乡镇区域的两项燃气工程。

截至2023年三季度,蓝天燃气账面在建工程仅剩下0.69亿,两项目建设已接近尾声。

2023年8月发行可转债8.7亿,其中6.1亿用于三项燃气工程的建设,剩余部分则用于偿还银行借款。

第一个项目预计于2025年末完工,二、三项均于2024年末完工。

上述五项项目将在2024-2026年间陆续贡献利润,但达产后合计预计带来的利润增量约1.26亿,仅为2022年归母净利润的21%,产生的边际影响有限。

自有管道优势显现,盈利改善

不过,蓝天燃气也有其优势所在。

2017-2022年间其总营收自25.1亿增长至47.5亿,2023年前三季度总营收35.5亿。

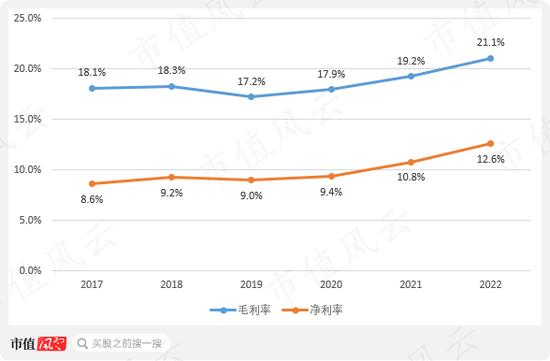

相较之下,利润端增速更高,其中2022年为5.9亿,期间扣非口径前后的金额相差不大,盈利质量也有保证。

这主要是受益于盈利能力的改善,自2019年起,毛利率和净利率持续提升。

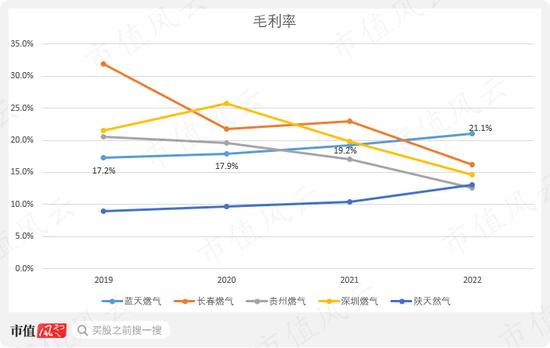

其主要原因为蓝天燃气中下游一体化的业务下,对上游价格的波动具备抗风险优势。

以近年来的天然气大涨为例,单一城燃业务的上市公司长春燃气(600333.SH)、贵州燃气(600903.SH)、深圳燃气(601139.SH),近年来的毛利率均出现了不同程度的下行,与蓝天燃气形成鲜明对比。

而同样有兼具管道和城燃业务的陕天然气(002267.SZ)期间毛利率亦有上行。

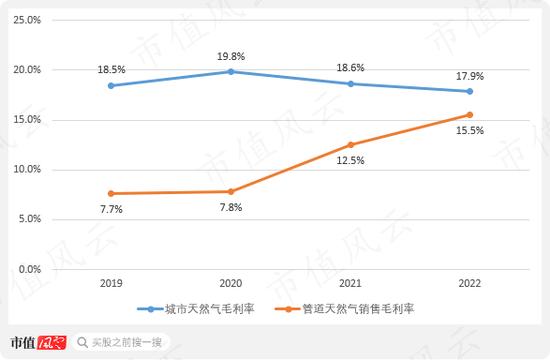

分业务来看,2020-2022年间蓝天燃气的城燃业务毛利率同样略有下滑,但其影响被管道气业务完全对冲掉。

管道气业务毛利率同期内自7.8%上升至15.5%,来自上下游价差的扩大,自每立方米0.19元上升至0.45元。

一方面,全球天然气价格背景下,管道气下游销售价格有所提升。

另一方面,上游气源的多样性也使得蓝天燃气在气价上涨的境况下,其采购成本能够得以控制。

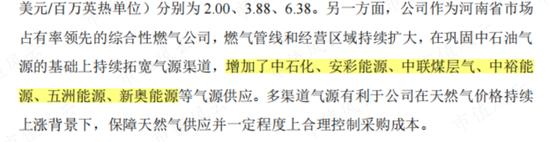

不过需要注意的是,2022年蓝天燃气对中石油的采购占比仍高达76.2%。尽管近年来这一比例有所降低,蓝天燃气的气源供应商数量也在增长,但仍对中石油存有较大依赖。

不过蓝天燃气与中石油已有20年的合作关系,双方于每年年初签署合同约定当年合同量和供气价格。

采购量则依据该年度前自下游客户收集的天然气需求量的预测数,属于是以销定采。

此外,蓝天燃气还与中石化签订了5年长约,其中2022年合同量3.5亿立方米约占当年输气量的20%。

高流动性带来高分红率

业绩持续增长的同时,受益于其管道气业务“先款后气”的收款模式,蓝天燃气能够实现充足的现金流入。

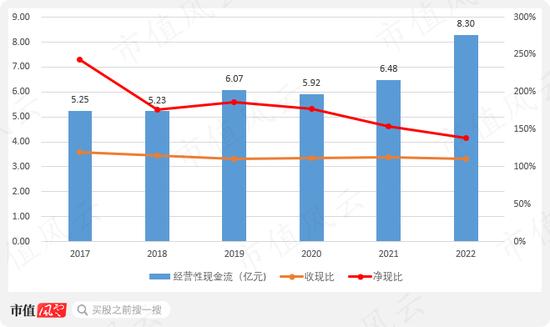

2017-2022年间,经营性现金合计净流入37亿,各年度的收现比和净现比均超过100%。

由于总金额近9亿的IPO募投项目建设,蓝天燃气近两年的资本开支有所增长,但远低于经营性现金净流入。

2017-2022年间每年自由现金流均实现正向流入,合计净流入约22亿。

2023年前三季度,在1.42亿的资本开支下,蓝天燃气实现了2.78亿的自由现金流入。

蓝天燃气的债务负担并不重,2022年末资产负债率为40.7%,负债中有息负债占比为30.2%,主要由短期循环贷款构成,2017-2022年间财务费用合计支出2.48亿元。

扣除债权人的资金需求后,蓝天燃气有充足的现金流面向股东,因此其分红能力较强,2020-2022年间分红率分别为70%、55%、84%。

考虑到自有管道和特许经营权的存在,蓝天燃气业绩较为稳定,分红也具备持续性。

但风云君在这里还要做一个风险提示。

从股权结构来看,董事长李新华作为实控人持股比例较高,与其控制下的蓝天集团合计持有蓝天燃气约56%的股权。也就是说,超一半的分红都进了实控人的口袋。

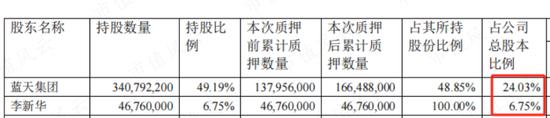

而截至2023年12月23日,其所持股份的55%均已质押,可见还是相当缺钱的。这就很难不让人质疑上市公司高分红的动机,是否出于满足其资金需求。

此外,获取股息收益的同时也应注意本金的波动,李新华旗下股份将于2024年7月解禁,结合其高质押比例,减持的风险尤需警惕。

蓝天燃气以管道气业务起家,随着对管道沿线城燃公司的陆续并购,形成了管道气加城燃的中下游联动业务布局。相较于单一城燃业务的燃气公司,这种业务布局一定程度上为蓝天燃气带来了对冲上游气价波动的能力。

自有管道和特许经营权,赋予了蓝天燃气充裕的现金流和分红能力。不过从业务规模来看,蓝天燃气在行业中并不突出,且受限于自有管道的覆盖范围以及特许经营权模式,优质资源都被瓜分完毕,成长能力略显不足。

考虑到实控人的高质押率及解禁在即,减持意向也是值得关注的。

版权声明

本文收集整理自网络,如有侵权,请联系删除。