销量创十余年来新低,进口车不香了?

销量创十余年来新低,进口车不香了?

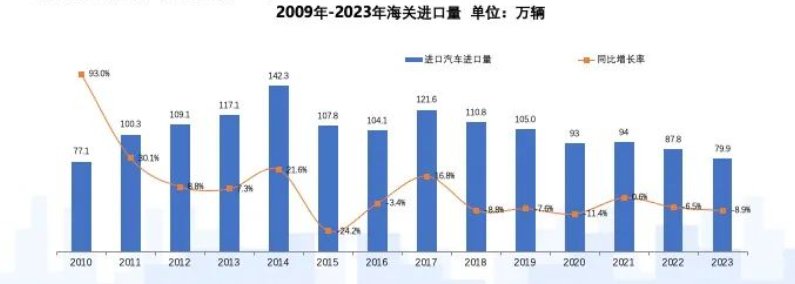

日前,中国汽车流通协会发布数据显示,2023年我国汽车进口79.9万辆,相比去年同期下滑8.9%;进口金额达到3321.3亿元,同比下滑5.8%。从近十余年来的数据来看,我国汽车进口量从2017年开始以10%左右的幅度下行,到2022年仅有80多万辆,2023年更是加速下滑,创自2011年以来最低值。

德日美系全线下滑,品牌表现两极分化

对于进口车具体系别销量,中国汽车流通协会公开资料中并未透露。不过,乘联会秘书长崔东树在社交媒体中透露,2023年德日美系全线下滑,其中德国进口车同比下滑11%至23.1万辆,日系进口车同比下滑14%至22.4万辆,美系进口车为12.6万辆,同比下滑8%。

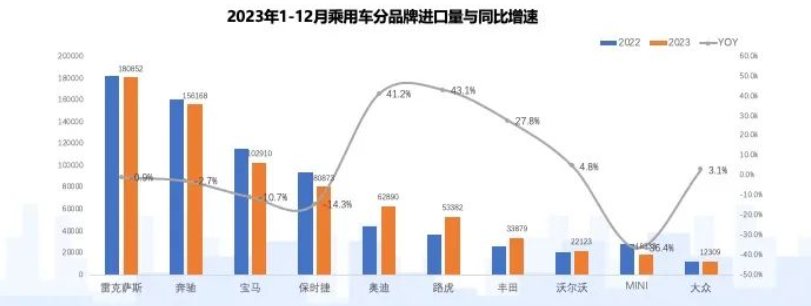

具体到品牌,可谓冰火两重天。数据显示,进口车前十品牌中有五个品牌实现正增长,分别为奥迪、路虎、丰田、沃尔沃和大众。其中,奥迪和路虎在新品拉动下,增幅分别达到41.2%和43.1%。丰田比较稳定,进口量实现了27.8%的增长。

雷克萨斯以180852辆的成绩夺冠,不过从具体表现来看,该品牌在中国的处境不容乐观。曾在2021年,雷克萨斯官方称品牌在中国市场已连续17年实现销量增长。然而从2022年开始,这一局面被打破,当年在中国市场销量同比下滑18.6%至18.39万辆;2023年仍未能止跌。这当中,跟其电气化进展缓慢有较大关联,当前雷克萨斯新能源车型主要是油改电车型,难以得到消费者认可。且品牌对单一车型的依赖度过高,18万辆销量中大部分都是雷克萨斯ES (配置|询价)所贡献。

保时捷在2023年进口豪华车中跌幅最大,同比下滑近15%。事实上,保时捷在华销量已经连续两年负增长。品牌中国总裁及首席执行官柯时迈称,在华遇冷主要受到Cayenne车型换代以及价格战异常激烈等原因影响。

德系三强中,奔驰与宝马均呈现不同程度的下滑。奔驰销量为156168辆,同比下降2.7%;宝马和mini销量大幅下滑10.7%和36.4%,销量分别为102910辆和18333辆。追究背后原因,品牌国产化是一大要素。

超豪华品牌中,法拉利2023年在中国交付了1490辆,同比下滑4%;宾利、兰博基尼均出现两位数下滑比例,英国品牌阿斯顿马丁更是下跌超过三成。

就目前来看,进口车市场增长的核心动力依旧是消费升级。从进口汽车品牌结构来看,豪华车依然是销量主力,1-12月累计占比达89.86%。另值得一提的是,尽管进口车销量逐年下滑,但海关报关单价却持续走高,已从2015年的25.21万元提升到2023年的41.57万左右。

总的来看,国民消费能力的提升使得进口豪华车市场依然有一定空间,但随着汽车电气化、智能化不断深入,民众消费观发生较大转变,这也使得进口车遭遇新的挑战,单靠品牌溢价已不太现实。

电气化转型缓慢,进口燃油车需求下降

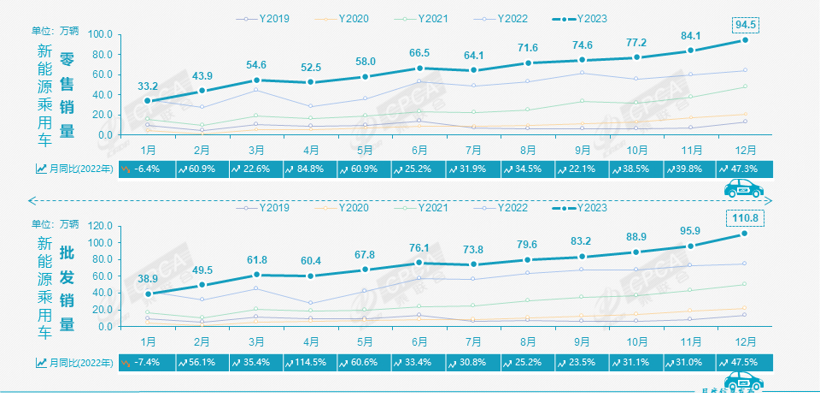

受到能源转型影响,国内消费者的购车倾向已经发生深刻变革。乘联会数据显示,2023年新能源乘用车累计零售达到773.6万辆,同比增长36.2%,渗透率达35.7%。对应到售价区间上, 35-40万价格区间的车型涨幅最大,同比增速超过1倍。新的消费趋势下,进口燃油车销量受到较大冲击。

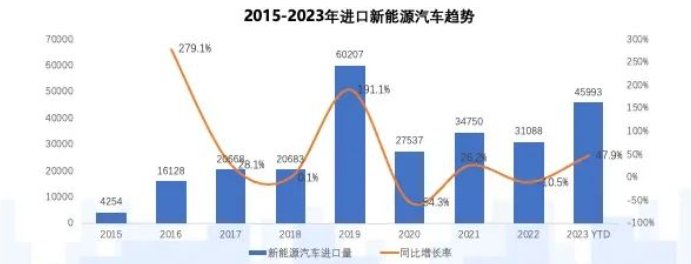

面对中国车市新的消费需求,我们看到,有不少品牌已逐步强化电气化车辆输入,且取得不错的成效。数据显示,2023年新能源进口车销售45993辆,同比增长47.9%。其中纯电动汽车保持快速增长态势,同比涨幅达172%,特斯拉model X,宝马i系和保时捷Taycan增量贡献居前;插电混动车型受国产插混车型市场影响,进口车销量表现偏弱,插电混动车型中奔驰GLE,雷克萨斯RX (配置|询价)和保时捷卡宴增量较大。不过,从体量来看,进口车新能源汽车占比不足6%,且车型相对较少,尤其是纯电车型。

更为不利的是,近两年国内价格战愈演愈烈,这也给进口车带来不小冲击,不少品牌不得不放下身段降价保量。

据公开资料显示,雷克萨斯ES优惠幅度达5万左右、奥迪A6(进口)优惠幅度达10万左右、捷豹F-PACE入门级产品从47.2万降到了37万起步、沃尔沃XC90(进口)近期在部分地区降价幅度高达16万、品牌定位更加高端的保时捷也加入了降价大潮,降幅达10%-20%……

降价虽然对消费者具有一定吸引力,但从长远来看,进口车电气化及智能化进展速度已明显落后于自主品牌,这一问题将在未来较长一段时间内影响其在中国增量。

盖世汽车研究院分析师曾在评价合资车企时直言,对于新能源产品而言,合资车企增量依然有限,主要原因包括产品力不足、创新技术应用缓慢、新能源产品的营销服务稍显传统。而这一评价同样适用于进口品牌。

自主品牌卷向高端市场,进口车空间被压缩

伴随新能源汽车高速发展,我国自主品牌汽车近两年渗透率提升迅速。整个2023年,中国品牌乘用车共销售1459.6万辆,同比增长24.1%,占乘用车销售总量的56%,占有率比上年提升6.1个百分点。

电气化、智能化领域的深入布局、核心技术不断提升、创新能力持续强化、用户体验灵活运营等,使得自主品牌在国人心目中的地位和认可度不断拔高,无论是销量还是在智驾技术上,有了与外资一战的资本。

与此同时,我们看到,自主品牌正不断向高端和豪华市场突围。比亚迪仰望U8售价109.8万,在2024开年第一个月销售达1652辆,上市交付仅两月余已累计3653辆。广汽埃安去年上市的昊铂SSR售价比仰望U8还要高些,指导价为128.6-168.6万元。此外,蔚来、理想、极氪等品牌也陆续推出了高端车型,其中,蔚来行政旗舰ET9预售价为80万元,极氪001FR官方指导价为76.9万元、腾势D9 (配置|询价) 66万、理想MEGA 60万、长城坦克700 70万、问界M9 46.98~56.98万……为此,去年业界流传着一句玩笑话“再不努力工作,就只能开BBA了”。

尽管目前自主高端车型并未对进口超豪华以及豪华车型形成较大冲击,但未来随着自主品牌产品线持续向上,叠加价格竞争以及价值内卷,或会让部分进口豪车的目标客群改变偏好,寻求更高的性价比和更好的智能化体验。因此,对于进口品牌而言,无法再躺在过去的功劳簿上用品牌影响力召唤消费者,面对中国车市新的消费趋势,加速电气化,强化产品力,提升用户体验已变得尤为迫切。

版权声明

本文收集整理自网络,如有侵权,请联系删除。