从城市NOA到L3 汽车公司年初都在搞智能

2024年的第一个月,新能源汽车公司都在试图占领智能驾驶的创新高地。

过去一年,随着电动化渗透率迈过40%的分水岭,车圈的动能转换拐点已经在无限逼近,而在智能化争夺战即将开启的共识下,车企之间的战略比拼也开始明显提速。1月1日,小鹏汽车在X9 (配置|询价)发布会上率先出牌,旗下智驾系统XNGP新增191城,并提前完成243城的开拓布局。随后,零跑也推出全新的智驾功能NAC,极越则通过OTA升级智驾方案“B.O.T三向箔”,比亚迪更在上周的梦想日上宣布将砸1000亿打造整车智能。

当然,这还只是今年汽车公司智驾竞争的序章。1月16日,长安汽车在2024年全球合作伙伴大会上表示,差异化、多元化竞争将成为车企中长期的主旋律,而智能化则是车企差异化竞争的重要元素,长安汽车将聚焦智能驾驶等四大领域,用3年时间实现智能化体验全球领先。

为了补强智驾能力,很多车企也被迫启动连横策略。比如,就在比亚迪举办梦想日、长安召开合作伙伴大会的同一天,奇瑞汽车联合旗下智驾公司大卓智能在安徽芜湖举办了首届生态日,并试图用百万级的销售规模撬动一个涵盖芯片、地图、软件、终端的创新联盟。

同样需要借力的还有销量更为弱势的岚图汽车。继去年上海车展前夕牵手百度之后,1月22日,岚图正式官宣与华为就智能驾驶解决方案达成战略合作。根据电厂从内部得到的消息,此次牵手华为之后,岚图也不会就此放弃百度,未来两种合作模式或将共存。

从场景泛化速度、战略投入力度,再到生态变革纵深,智能化将是一场更残酷的硬仗。

技术流VS实用派 车企开卷“智能化”

“我觉得‘卷’是一定的,因为大家都在更加激烈地竞争,每个人都想得到更大的份额,现在还是一个在抢地盘的过程”,零跑汽车创始人朱江明在推出NAC后的首场采访中表示,汽车是一个很难的赛道,容不下太多玩家,2023年全球前十的车企年销量都在300万辆以上。

这与小鹏汽车CEO何小鹏的判断类似。去年4月,何小鹏在2023技术架构发布会上断言,300万的年销规模只是决赛的入场券,而10年后主流车企的数量将只剩8家。按照业界对2025年车圈淘汰赛的一致预期,未来两年将是竞争的关键阶段,激烈程度会超乎想象。

与此同时,电动车市场经过5年的快速渗透已经进入倦怠期。反映到数据上,去年11月份,除了问界之外,主流车企的环比月销增速已基本停滞。受此影响,大量厂商均未能完成全年目标,其中,特斯拉、比亚迪两大龙头也是压线完成全年180万和300万销量目标。

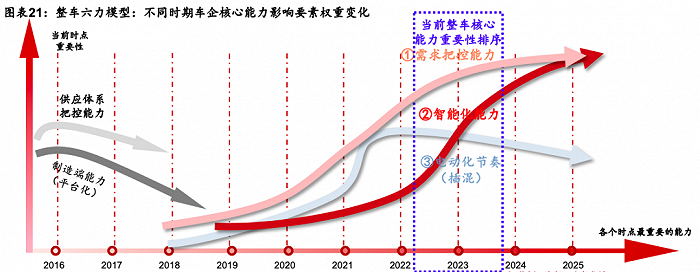

国泰君安在最新的研报中指出,中国智能电动车的渗透率正在从40%的高速增长期迈入80%的成熟期,这个阶段,电动车的保守客群比例变大、转化变难,既有客群也会在升级置换时变得更挑剔,以智驾、智舱为代表的技术创新将成为车企在市场竞争中的最大卖点。

从去年年初开始,小鹏、华为等头部玩家就已经提前抢跑。根据工信部的数据显示,2022年,国内搭载辅助驾驶系统的智能网联乘用车销量为700万辆,同比增长45.6%,约占新车销量的34.9%。2023年上半年,这一数据进一步增至42.4%,同比提升7.3个百分点。

其中,高阶智驾方面,全国首批整车无人的自动驾驶运营资质也在去年8月落地重庆和武汉。随后,这一范围逐步扩大到北京、上海、深圳等多个城市。去年11月份,四部委联合发布的智能网联汽车准入和上路通行试点通知,进一步为国内高阶智驾的落地点了一把火。

截至目前,奔驰、宝马、阿维塔、深蓝、路特斯等多家车企均已获得L3路测资质。乘联会秘书长崔东树指出,经过前期的测试与验证,部分产品已经具备一定量产条件,而试点工作的推行,将进一步刺激技术迭代和生态优化,并推动高阶智能驾驶进入量产倒计时。

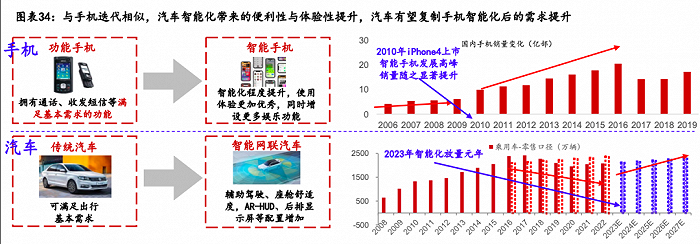

与手机的迭代逻辑类似,中泰证券认为,汽车智能化有望复制手机智能化撬动的需求提升。

2024年伊始,一直被外界认为在智能化上相对落后的比亚迪、零跑、奇瑞、岚图也集中跟进。比亚迪董事长兼总裁王传福在年初的梦想日上表示,这段时间网上关于智能化的讨论越来越多,比亚迪也非常重视智能驾驶,并为此搭建了一个4000多人的智驾研发体系。

值得注意的是,与华为、小鹏等先行者不断探索技术边界的做法不同,这波主力车企对于智能驾驶的态度显然更为务实。朱江明就在上述采访中直言,技术并不是越超前越好。他以激光雷达举例称,“你买早了,现在有好的算法都升级不了,因为原来硬件设计就跟不上。”

“我们认为技术只是基础,而之上的强体验更重要”,朱江明认为,当前完全自动驾驶在技术和法律上都很难落地,“也许我们这一辈子都不可能”,所以零跑采取了循序渐进的做法,第一步从全程解放双脚开始,可以给驾驶员省一半的精力,“这是最实用的一种智驾方案”。

这种做法也与比亚迪不谋而合。按照王传福的说法,在智能化方面,比亚迪的技术研发都是从实际使用场景出发,满足用户对智能化的真实需求,不炒概念、不造噱头。他还强调,安全是电动车最大的豪华,比亚迪宁可走得慢一点,也要保证智能化产品的安全性。

此次梦想日活动现场,比亚迪系统发布了整车智能的全新战略,并公布了旗下智驾、智舱板块的技术成果,但在实际应用层面,比亚迪则将重点放在了更成熟的行泊一体化场景上。其中,依托于四电机技术打造的易四方 泊车功能,更是凭借25秒的一把入库速度强势出圈。

“无论走多远,最强大的研发能力就是脚踏实地”,王传福指出,外界经常将智能驾驶和无人驾驶混为一谈,但实际上这是两个完全不同的概念,面对无人驾驶难以落地的现实,比亚迪会秉持解决问题为的实际态度,持续打磨技术和成本,绝不让用户为不成熟的智驾买单。

对此,中泰证券判断,这波智能化浪潮中,产品附加值与商业模式的变革将推动智能电动车的价格中枢快速提升。其中,从2023年下半年开始,华为系和小鹏通过高端产品初步培养用户心智,从2024年起,平价智驾落地有望推动电动车的均价进一步上探至20万元。

城市NOA,智能化的第一场硬仗

当然,不管是技术流还是实用派,大家在智能驾驶的技术投入与战略储备上都不敢松懈。

“L3一直被视为智驾能力的分水岭,比亚迪也为此做了充分的准备”,王传福称,通过全栈自研的智能驾驶技术及全产业链的整合制造实力,比亚迪可以为用户大幅减低智驾的体验门槛,未来,高阶智驾将成为比亚迪20万以上车型的选配、30万以上车型的标配。

按照规划,比亚迪将在2024年共推出10余款高阶智驾车型,而接下来还将再投入1000亿资金,沿着整车智能的技术路线,进一步加速汽车工业的变革,最终目标就是让汽车复刻人走路的情景,不仅眼观六路、耳听八方,还要根据不同路面的差异,调整走路姿势。

不过,从L2跨越到L3仍将面临诸多难点。其中,最大的难点还是在法规的权责划分上。

此前,多名来自车企、自动驾驶技术提供商、第三方研究机构等不同背景的人士均对电厂表示,尽管去年出台的试点政策为自动驾驶的发展指明了大方向,但在政策关之后,后续自动驾驶在实际的大规模落地过程中,仍将面临技术标准模糊、配套设施不健全等诸多障碍。

比如,随着此次试点政策将自动驾驶上路的权责厘清,车企及自动驾驶运营方虽然是第一责任人,但大部分的事故风险实际都落到了保险公司的头上。问题是,当前,自动驾驶保险在国内仍属于真空地带,市面上不仅缺乏对应的专属产品,也缺乏相应的风险定价机制。

当前,业界的试探性做法是采取“传统车险+其他附加保险”的综合保险模式。1月14日,为了配合旗下高阶智驾方案的升级,极越汽车宣布联合平安产险推出了业内首个智驾专属保险。不过,据电厂从平安方面了解到的信息,这款产品的相关合约条款还未最终确定。

文远知行相关负责人进一步解释称,自动驾驶落地给车险带来的挑战,并非是由于交通事故责任分配机制的变化而带来的,而是因为风险的来源和性质发生了变化。现有的定损机制主要还是聚焦人工驾驶的操作风险,但在完全自动驾驶状态下,系统失效将变成主要风险。

为此,上述政策也明确要求L3、L4级自动驾驶车辆需具备一定的安全冗余,比如,为了保证驾驶期间的安全性,车辆在感知、供电、信号、转向、刹车等系统备份,这些也会为车企带来额外的成本。根据中金预计,上述冗余设计或将单车的转向、制动价值拔高20-30%。

归根究底,这背后还是高阶智驾技术不够成熟。独立国际策略研究员陈佳指出,即使是智驾龙头特斯拉也没有完全迈过这个门槛,后者的智能驾驶系统FSD在城市场景中事故频发而屡遭质疑,业界也由此开始转向其他的解决方案,其中,NOA就是典型的场景转移。

所谓的NOA就是领航辅助驾驶或辅助导航驾驶,可以在特定路段、设定导航路线后,实现自适应巡航,自动超车、变道以及上下匝道等多种功能,并在一定程度上实现点到点的自动驾驶。当前,业界以场景将其划分为高速NOA与城市NOA,后者就是一种类L3的功能。

对此,国泰君安认为,城市NOA就是高阶智驾成熟的临界点。如果L3的实际落地应用将成为智能驾驶产业开启类似智能手机爆发式发展的“iPhone 时代”的话,城市NOA在未来 1-2 年内加速落地则将是智能驾驶产业开启iPhone时代先声的“黑莓时代”的标志。

某种程度上,这也意味着,智能电动车下半场的第一场硬仗将从城市NOA开始打起。

一位业内人士表示,若从城市NOA的技术来看,“重感知、轻地图”的路线与感知融合算法在国内已经基本形成共识,尤其是在激光雷达的加持下,技术难度已经大幅降低,只要车企认真组建个技术团队都能做个大差不差的算法出来,短期内大家在体验上很难来开差距。

对此,朱江明也表露过类似观点。他以零跑汽车的实践举例,早期的产业链不够成熟,车企要做智驾不仅投入巨大,很多零部件都要亲力亲为,比如,2016年前后,市面上的AI芯片,除了Mobileye,几乎没有别的选择,为了积累技术和算法,零跑还自研了芯片凌芯01。

“现在的AI芯片不光有英伟达,还有黑芝麻、地平线,还有海外的安霸(Ambarella),选择很多,并且他们做得也很专业,车企可以把所有精力都放在算法上”,朱江明称,在智能驾驶方面,零跑汽车与头部车企的技术差距不在于技术,而是时间、投入的差距。

“我们从2020年就不再投入芯片,而是开始聚焦智能驾驶算法,经过几年的积累已经做到了一定水准”,他还表示,在上述NAC智驾功能之外,零跑汽车的城市NOA已经在准备中,预计2024年下半年能够正式推出,“我相信2024年我们会是智能驾驶领域的一匹黑马。”

当技术实力难以通过产品体验分出高下时,车企的竞争又重新回到了简单的数字较量上。

据电厂不完全统计,截至目前,华为、小鹏、蔚来、理想、比亚迪、上汽、长安、零跑等主流厂商均发布2024年城市NOA的落地或开拓计划。其中,比亚迪的城市NOA将在Q1落地,智己的城市NOA年内计划开城100座,而极越的城市NOA则计划开城200余座。

作为国内智驾领域的两大领头羊,华为与小鹏则呈现出碾压级的优势。1月2日,小鹏汽车在去年52城的基础上,一次性新增191城,提前完成了全年243城的开拓任务,而华为也在上个月问界M9 (配置|询价)发布会后宣布,旗下城市NCA已完成全国内测,预计春节前将全量推送。

此前,由于政策态度不明而一直徘徊在外的特斯拉,也在去年11月试点政策出台后正式官宣,内部正在全力推进旗下自动驾驶方案FSD在国内落地,按照中信证券预计,若特斯拉的FSD顺利入华,配合现有的硬件规模,智能电动汽车或将真正迎来“ChatGPT时刻。

版权声明

本文收集整理自网络,如有侵权,请联系删除。