净利保费双降 建信人寿“光荣与梦想”按下暂停键?去年初迎母行系统中层要员掌舵

原标题:净利保费“双降”,这家银行系险企“光荣与梦想”按下暂停键?!去年初迎母行系统中层要员掌舵…

文|刘莹 编|李亚

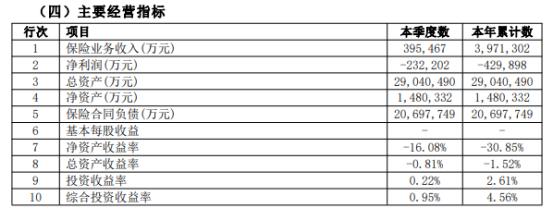

2023年建信人寿实现保险业务收入为397.13亿元,较去年同比下降20.6%;实现净利润-42.99亿元,较去年同期下降了30.8亿元。

近日,随着各险企2023年业绩陆续披露,建信人寿保险有限公司(以下简称:建信人寿)的保费净利实现“双降”也引起了行业关注。

其偿付能力报告显示,2023年建信人寿实现保险业务收入为397.13亿元,较去年同比下降20.6%;实现净利润-42.99亿元,较去年同期下降了30.8亿元。

与此同时,《险企高参》发现,建信人寿还面临着退保金居高不下等问题。在10家“银行系”险企中,2023年四季度建信人寿的综合退保率达到7.77%,该项数据为10家“银行系”险企中最高。

1

保费净利“双降”,

投资收益远低于近三年表现

自2011年以来,建信人寿始终保持盈利状态。但2022年后由盈转亏,全年出现17.67亿元净亏损。2023年,建信人寿较2022年再度增亏,出现约43亿元净亏损。

2023年四季度偿付能力报告显示,建信人寿2023年实现保险业务收入为397.13亿元,较去年同比下降20.6%;实现净利润-42.99亿元,较去年同期下降了30.8亿元。

有业内人士认为,“银行系”险企由于股东方优势,其银保渠道占比较大,但银保渠道销售的产品往往较为简单且新业务价值较低,不及个险渠道价值;另一方面,随着银保渠道“报行合一”,银保渠道的新单压力也随之而来。与此同时,在当前利率下行大环境之下,投资端压力也凸显。

中债资信债券评级信息公告显示,建信人寿保费规模下降主要受到公司压降趸缴业务规模所致,净利润下滑主要是受到资本市场波动导致投资收益同比下滑所致。

投资端方面,2023年建信人寿的投资收益率为2.61%,综合投资收益率为4.56%,低于近三年平均的5.03%、4.87%表现。

偿付能力方面,2023年四季度末建信人寿核心和综合偿付能力充足率分别为95%、174%,与上季度末相比,实际资本上升约11.9亿元,最低资本上升约4.1亿元,综合和核心偿付能力充足率上升约3个百分点。其中,实际资本的上升主要是资本补充债发行及业务发展的综合影响,最低资本上升主要是业务发展的综合影响。除此之外,建信人寿最近两次(2023年第3季度及2023年第2季度)风险综合评级结果均为BB类。

2

综合退保率居高不下,

为银行系险企最高

事实上,不仅仅只是受资本市场低迷影响,建信人寿的退保规模大、退保率高也是利润下降的重要原因之一。

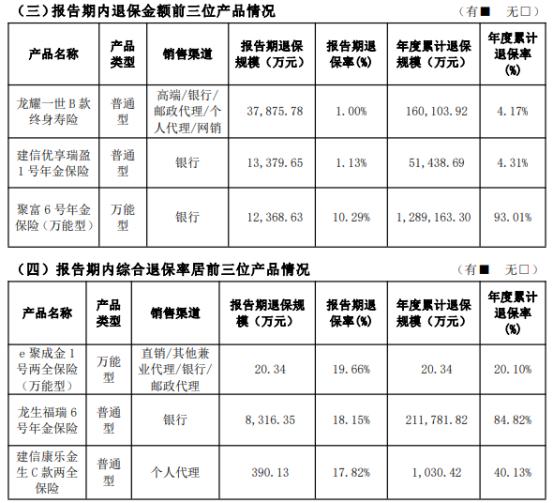

报告显示,2023年四季度建信人寿的综合退保率达到7.77%,较上一季度上升0.38个百分点。值得注意的是,该项数据为10家“银行系”险企中最高。

具体来看,四季度退保金额第一的产品为龙耀一世B款终身寿险(普通型),四季度退保规模为3.79亿元,年度累计退保规模为16.01亿元;四季度退保率为1%,年度累计退保率为4.17%。

四季度退保率第一的产品为e聚成金1号两全保险(万能型),四季度退保规模为20.34万元,年度累计退保规模为20.34万元;四季度退保率为19.66%,年度累计退保率为20.10%。

此前,建信人寿曾表示,会加强销售队伍管理建设,避免不当销售导致出现过度退保、额外保单利益给付等情况,并通过定期监控保单退保情况,及时采取有效措施防范由退保导致的流动性风险。

3

告别连赢战绩,

两年亏损55亿元

建信人寿是中国建设银行控股的人寿保险公司,其公司前身为成立于1998年的太平洋安泰人寿保险有限公司,因股权变更,2011年更名为建信人寿,总部位于上海。公司其它股东包括中国人寿保险股份有限公司(台湾)、全国社会保障基金理事会、中国建银投资有限责任公司、上海锦江国际投资管理有限公司和上海华旭投资有限公司。

2012年-2015年期间,建信人寿借助股东优势,保费收入增长迅猛,期间保费收入分别为58.68亿元、70.12亿元、158.89亿元、205.27亿元。2016年建信人寿更是以461.17亿元的保费收入在银行系保险公司中居榜首。

然而,过去的辉煌并不能一直永恒下去。2017年,建信人寿开始价值转型,大幅削减万能险,其保费收入也随之下降。2017年,建信人寿保费收入为297.89亿元,2018年保费收入继续下降,为252.91亿元。

之后,尽管保费收入开始增长,但与2016年的461.17亿元仍有差距。2019年-2022年期间,其保费收入分别为297.42亿元、433.29亿元、483.97亿元、500.16亿元。2023年保费收入又开始下降,为397.13亿元,较去年同比下降20.6%。

与保费收入相反的是,建信人寿净利润始终保持增长态势。2017-2021年,建信人寿的净利润分别为3.75亿元、6.15亿元、7.57亿元、8.56亿元、11.88亿元。但在2022年期间,建信人寿净亏损额达12.19亿元。2023年,更是达到-42.99亿元,较去年同期亏损了30.8亿元。

去年,建信人寿也迎来了重要人事变动。年初建信人寿曾发布公告称,谢瑞平因工作安排,请辞董事长、执行董事、战略发展委员会主任委员和消费者权益保护委员会主任委员职务,其辞呈送达之日起生效。

当年2月,中国建设银行上海分行行长林顺辉赴任建信人寿党委书记,后又获批出任董事长。随着林顺辉的加入,业内都期待着建信人寿能够走出净利亏损困局。然而从2023年的业绩表现来看,摆在林顺辉面前的亏损难题仍在。

版权声明

本文收集整理自网络,如有侵权,请联系删除。