损失1700万辆车后,车企悟了

损失1700万辆车后,车企悟了

2021年,一场突如其来的危机迅速席卷全球汽车行业。

这场危机让马斯克感叹当年“是供应链的一场噩梦”,让福特CEO吉姆·法利吐槽“有钱也买不到”,让大众品牌CEO Thomas Schaefer抨击供应商狮子大开口,一夜之间加价800%,甚至让长安汽车董事长朱华荣呼吁“开展反暴利行动,打击囤积炒作”。

这场让车企苦不堪言的危机就是芯片短缺。

过去三年里,全球芯片短缺对汽车供应链造成了严重破坏,迫使汽车制造商削减了千万辆汽车的生产,导致新车库存和零部件供应商的利润率都大幅下滑。

芯片“卡脖”后:产量减少、库存降低

2020年底到2021年初,半导体短缺“打”了汽车行业一个措手不及。受新冠疫情的影响,许多芯片供应商在2020年春季暂停生产后,难以跟上迅速增长的需求,被迫考虑如何分配有限的产量。

令汽车行业失望的是,在分配有限的芯片产量时,消费电子产品和其他行业排在了他们前面。

制造手机、电脑、电视和游戏机的科技巨头更愿意、也更有能力花大价钱来维持其芯片供应而他们所需的半导体通常采用最新的设计,利润也更为丰厚。相比之下,汽车公司所需的芯片依赖更成熟的半导体技术,因此利润也较为微薄。

在这场“抢夺芯片分配的大战”中,汽车公司突然意识到自己处于了下风。

在此情况下,一场席卷全球汽车行业的“缺芯潮”拉开帷幕。

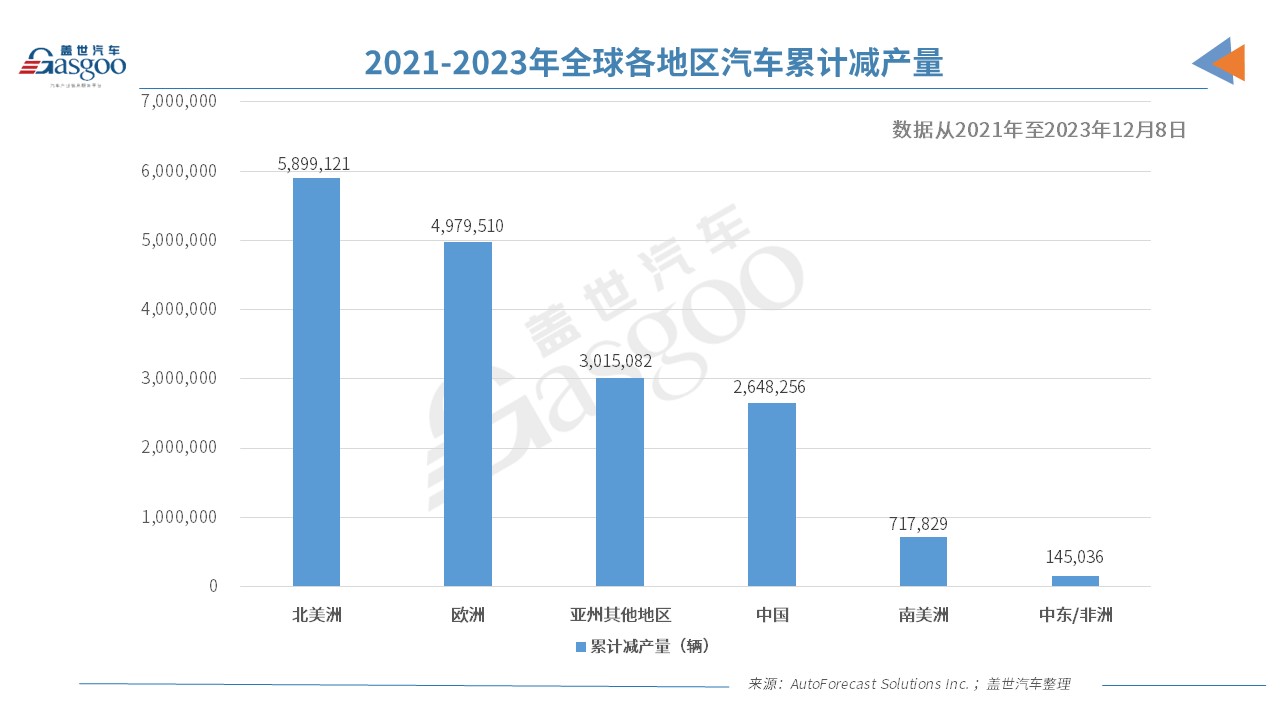

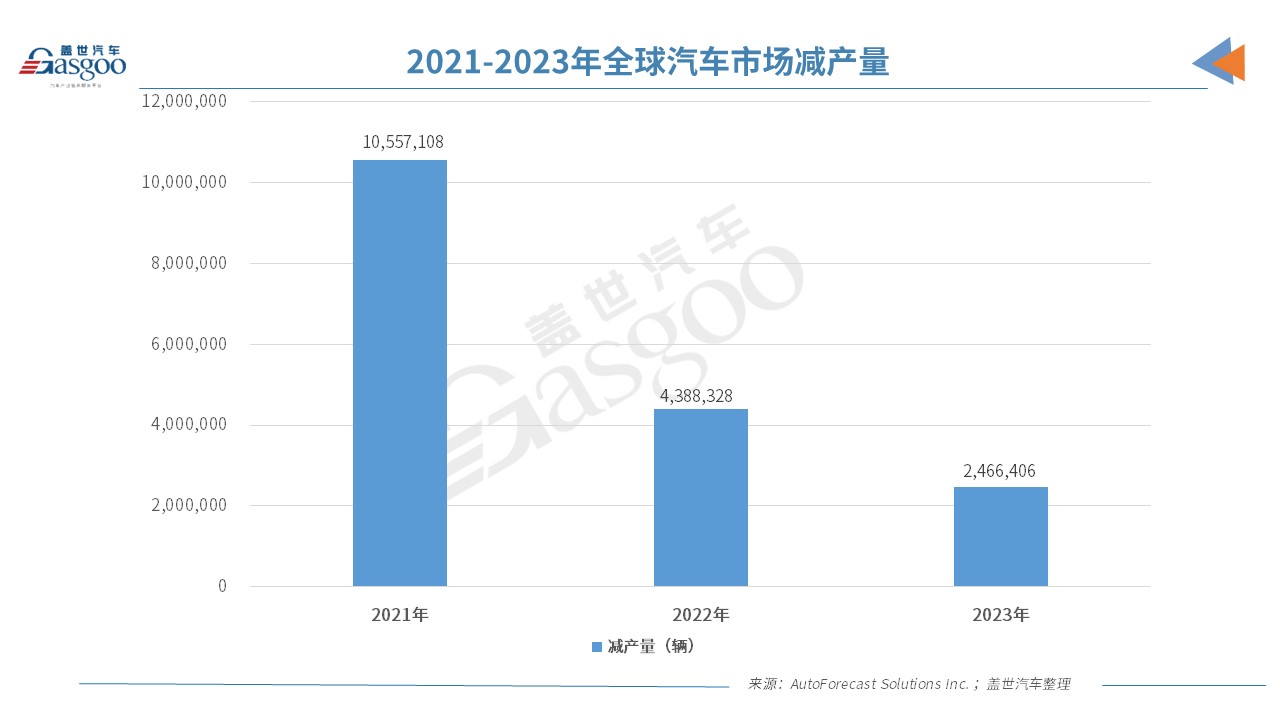

根据汽车数据预测公司AutoForecast Solutions的数据,2021年,由于芯片短缺,全球汽车市场减产了1056万辆汽车,2022年减产了439万辆。AFS预计,2023年,全球汽车市场将减产约247万辆汽车,其中大部分减产发生在上半年。

除了减产,芯片短缺和其他供应链困境也促使新车库存大幅下降。以美国为例,2021年春季,美国新车库存降至不到100万辆的低点。根据考克斯汽车(Cox Automotive)的估计,随着供应链问题得到解决,汽车库存从2022年夏季开始复苏,2023年11月增长至约250万辆。

尽管消费者需求依然高涨,但是低库存水平限制了新车销量。新车销量的减少,加上装配计划的不稳定,导致供应商的利润大幅下降,许多零部件制造商(尤其是小型零部件制造商)的财务状况岌岌可危。

但对于汽车制造商和经销商来说,库存减少未必是件坏事。汽车制造商优先生产皮卡和跨界车等高利润率车型。经销商则面临供不应求的市场情况,从而可以减少对车辆提供的优惠措施,提高利润。

尽管芯片短缺问题令人头疼,但过去几年是汽车制造商和经销商有史以来最赚钱的几年。Fiorani表示,为了保持高利润,汽车制造商继续优先考虑生产高端车型,而非入门级车型。

“汽车制造商意识到,生产高利润车型,利润也会更为强劲,装配线似乎也运转良好。唯一的问题是,对入门级车型有需求的消费者会被挤到二手车市场。”

Fiorani还表示,这可能为新进入美国市场的企业提供一席之地。

20世纪60年代和70年代,美国汽车制造商生产的汽车设计和质量不如人意,为日本汽车制造商在美国的销量增长打开了大门;20世纪80年代和90年代美国进口车价格飙升,导致现代和起亚成功抢夺了市场份额。这似乎与当前的情况有所类似。

博世

Fiorani表示,“下一个新入场者很有可能是一家中国公司。由于关税的限制,这家中国公司需要在中国以外的地区生产销往美国市场的汽车,但是,这似乎指日可待。已经有中国汽车制造商打算在韩国和其他东南亚国家生产汽车,更重要的是,他们很可能可以在墨西哥开设工厂。”

重新思考与供应链关系

对整个汽车行业来说,芯片短缺带来了一个惨痛的教训。

AutoForecast Solutions负责全球汽车预测的副总裁Sam Fiorani表示:“回顾半导体短缺,首先突出的是汽车行业的‘傲慢’。一个世纪以来,汽车行业一直非常认可自己以及对供应商的重要性。因此,汽车制造商不习惯在获取零部件供应方面屈居人下。”

“也许汽车行业与其他行业都对半导体有需求,但他们已经意识到,在芯片方面,他们并不是最重要的客户。”

目前,芯片短缺已进入第四个年头,但短缺问题正不断缓解,并逐渐消失。对许多汽车制造商来说,芯片短缺并没有使其供应链停摆,最糟的情况也只是造成了减产,不过目前新车库存已经恢复正常。

但是,芯片短缺给汽车行业留下了不好的“回忆”,迫使企业重新构想生产流程,并促使一些汽车制造商优先生产利润率更高的车型,也促使美欧政府和许多制造商推动加强供应链和芯片生产,以减轻风险。

分析师Phil Amsrud表示:“企业不得不重新思考它们与供应链的关系。”

艾睿铂(AlixPartners)董事总经理Dan Hearsch指出,“汽车制造商与芯片供应商的关系更加紧密了。过去,采购人员不怎么重视芯片供应商,但现在,董事长亲自打电话给半导体公司,只是为了建立更好的关系并了解情况。”

在企业重新思考与芯片供应链的关系之际,全球政府也对供应链产生了担忧,随即纷纷推出与芯片相关的法案,旨在促进当地的半导体产业发展,帮助解决未来芯片短缺的问题。

以美国为例,拜登政府在2022年推动通过《芯片和科学法案》(CHIPS and Science Act),为美国半导体的研究、设计和生产提供了价值520亿美元的补贴,其中包括20亿美元用于汽车行业使用的传统芯片,以及到2026年为半导体制造业投资提供25%的税收抵免,旨在帮助美国提高对中国和韩国等主导着全球半导体市场的亚洲国家的竞争力。

在《芯片和科学法案》出台之际,美国半导体产业迎来了多项巨额投资。

其中,台积电投资120亿美元在美国亚利桑那州建设芯片制造基地,预计将于2024年投入使用。英特尔和SK集团也承诺在美国投资数十亿美元,用于新设施和研究。

与此同时,博世在去年4月宣布收购了加州芯片制造商TSI Semiconductors,并计划斥资15亿美元对其工厂进行升级,使其在2026年前成为碳化硅芯片生产中心。Bosch Mobility Americas总裁Paul Thomas表示,博世仍在为该项目寻求联邦资助,但计划继续推进升级改造。

Thomas透露,“我们仍在对工厂的某些方面进行现代化改造,以便在2026年前在碳化硅领域取得良好的开端,当然,到那时我们还不会全面投产。这是一个有意义且合理的工业升级计划,拥有足够的回报和风险,我们对此很满意。”

博世

除了与芯片供应链建立更紧密的关系,汽车制造商已经开始结合当前行业趋势,布局新的芯片产能合作。

随着汽车制造商推出新的电动汽车,整个行业对碳化硅芯片的需求预计将上升。当应用于电动汽车逆变器时,碳化硅芯片比传统硅芯片具有新的优势,可以加快充电速度并延长续航里程,这迫使供应商们争先恐后地确保未来的碳化硅供应。

去年6月,纬湃科技斥资10亿美元与日本芯片制造商罗姆达成碳化硅芯片交易。纬湃科技北美首席执行官Sandy Stojkovski表示:“我们希望确保充足的芯片供应,这意味着我们需要建立强大的技术合作伙伴关系。”

Thomas指出,根据预测,即使汽车制造商因预计消费者需求低于预期而缩减了一些电动化计划,但是对新芯片的需求仍将上升,“因为我们需要让现有的混合动力汽车和电动汽车变得更高效”。

在历经持续数年的芯片短缺之后,确保芯片供应已成为汽车制造商的首要任务。但是,在芯片短缺发生之前,这是很难想象的。

版权声明

本文收集整理自网络,如有侵权,请联系删除。