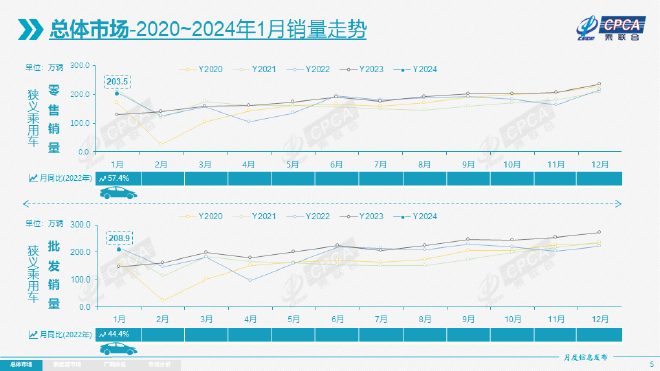

同比增长57.4% 1月车市零售销量稳健

根据最新一期乘联会发布的全国乘用车市场分析报告显示,2024年1月乘用车市场零售达到203.5万辆,同比增长57.4%,环比下降13.9%。

对此乘联会秘书长崔东树表示,1月车市零售实现预期中的开门红走势,同比高增长的重要因素是春节带来了节前消费高峰,环比下滑属于正常走势,主要原因是车企去年12月冲刺销量所致。

车市:零售符合预期增长

如今汽车产业已经成为我国经济的重要支柱,所以国家层面针对汽车行业的指引政策频出,旨在进一步稳定和扩大汽车消费。

在各项促销费政策的加持下,尤其是商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,多地促消费政策持续发力,与企业促销合力对车市构成稳定支撑。

从1月销量走势来看,总体市场延续了去年年底的火爆行情,本月车市零售实现预期中的开门红走势,同比增长较高因素来自春节带来的节前消费时间差异。

不过,由于2023年12月部分销量透支,叠加部分车型价格回升,地方促销等活动减少,不利于1月销量大幅度提升。

按照品牌来划分,1月自主品牌仍然占主导,零售实现112万辆,同比增长77%,环比下降10%。当月自主品牌国内零售份额为55.1%,同比增长5.9个百分点;1月自主品牌批发市场份额60.5%,较去年同期增长8.2个百分点。

与中国品牌销量节节攀升不同的是,主流合资品牌在国内的市场份额正在缩小,大部分合资车企销量处于下滑态势。从乘联会发布的合资1月销量数据来看,主流合资品牌零售为67万辆,同比增长43%,环比下降15%。

其中,1月的德系品牌零售份额19.2%,同比份额下降3.8%;日系品牌零售份额16.7%,同比持平;美系品牌市场零售份额达到6.5%,同比下降1.3个百分点。

对于传统豪华车市场而言,1月豪华车零售24万辆,同比增长30%,环比下降22%。尽管去年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不很强。

从1月乘用车销量走势来看,合资与自主车企的环比走势差异较明显,其根本原因是由于去年12月合资车企年底冲销量各项优惠力度较大,而自主车企则相对平稳,因此形成了合资车企燃油车零售销量环比下降15%,而自主车企的燃油车零售销量环比增长23%。

因此,自主品牌吉利、奇瑞、长安等1月销量走势较强,不过入门级燃油车目前具有极高性价比,但春节前首购群体消费却明显不旺。

值得关注的是,自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,吉利、比亚迪、奇瑞、长安、长城等传统车企品牌份额提升明显。

在出口方面,1月延续了2023年汽车出口强势增长特征。从乘联会口径来看,1月乘用车出口(含整车与CKD)35.5万辆,同比增长51%,环比降7%。

随着出口运力的提升,1月自主品牌出口达到29.6万辆,同比增长61%,环比下降10%;合资与豪华品牌出口5.9万辆,同比增长40%。

值得关注的是,新能源汽车出口量持续攀升,1月新能源乘用车出口9.5万辆,同比增长27.1%,环比12月下降6.9%,占乘用车出口26.8%,较去年同期下降5.2个百分点;其中纯电动占新能源出口的75%,A0+A00级纯电动出口占新能源出口的55%。

乘联会方面表示,伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,由此新能源出口市场仍然向好,前景可期。

从自主出口的海外市场零售数据监控看,A0级电动车占比近60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚市场崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步增量,海外市场也有数据开始显现。

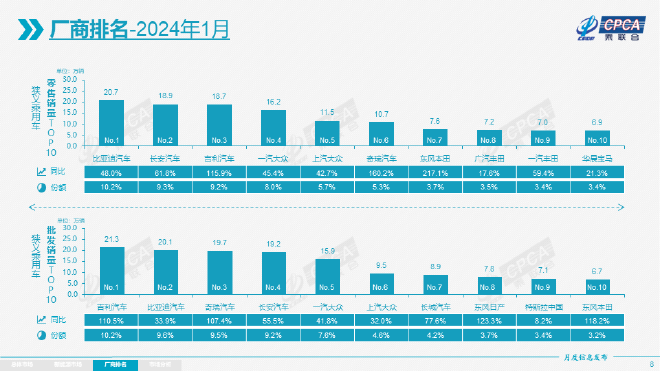

车企:长安、吉利反超南北大众

作为2024年的首月,1月大部分主流车企都实现了开门红,销量上都保持增长态势。从厂商零售销量排名来看,排在前三的均为自主品牌,甚至长安和吉利超越了一汽-大众和上汽大众,而豪华品牌华晨宝马也进入了前十排名榜单。

具体来看,比亚迪汽车依然一枝独秀,1月以20.7万辆的零售销量稳坐乘用车销量冠军宝座,同比增长48.0%,在乘用车市场上的份额达到10.2%。

根据比亚迪汽车官方公布的1月销量数据显示,比亚迪王朝、海洋系列仍是销售主力,在1月销量中占比达到91.86%,腾势品牌1月销量9068辆,同比增长40.8%,仰望汽车1月销量1652辆,方程豹1月销量5203辆。

毋庸置疑,比亚迪销量增长主要原因是产品足够丰富,而且性价比很高,像比亚迪的热门车型海豚、海鸥、元PLUS、宋PLUS、宋Pro车型等销量十分稳定,再加上腾势D9和仰望品牌的贡献,以及方程豹豹5也开始发力,整体销量增长很快。

另外,比亚迪今年推出第五代DM-i混动系统,降低油耗的同时对动力、底盘进行升级,增强市场竞争力。而在产品方面,比亚迪将会推出宋L、元UP、方程豹豹8、方程豹豹3、仰望U7、海狮07 EV 等,进一步丰富产品阵容。

1月,长安汽车以18.9万辆,同比增长61.8%的销量成绩,排在了第二名。之所以取得这样亮眼成绩离不开新能源产品销量贡献,目前来看长安启源与深蓝汽车的销量还将有不小的潜力。

根据长安汽车官方数据显示,长安汽车自主品牌新能源1月零售销量为62387辆,同比增长208.6%。其中,长安启源交付10578辆;深蓝汽车交付17042辆;阿维塔交付7059辆。

目前来看,长安汽车在新能源领域已经形成了深蓝汽车、长安启源、阿维塔等新能源多品牌战略,伴随着长安新能源汽车产品阵容的丰富,以及竞争力的走强,长安汽车也将会迎来燃油车与新能源汽车共同发力的局面。

作为年销100万台俱乐部中的成员之一,吉利集团整体市场表现还是比较稳定的,1月零售销量达到18.7万辆,同比增长115.9%,市场份额达到9.2%。

吉利汽车的销量大涨同样得益于新能源产品的热销,1月吉利汽车新能源销量达到了65826辆,同比大涨591%,环比增长14.3%,排在第三名。如果从批发销量来看,吉利汽车排在了冠军位置,超越了比亚迪。

值得关注的是,最近吉利推出了多款新车,包括银河品牌全新中大型纯电轿车E8、极氪007 (配置|询价)等,刚刚上市的极氪007交付5853辆。

2024年,吉利汽车将挑战190万辆的销量目标,其中新能源销量目标为增长幅度超过66%,而这些车型都将成为吉利全新的销量增长点。

接下来排在第四名和第五名的分别为一汽-大众和上汽大众,1月销量分别为16.2万辆和11.5万辆,同比增长分别为45.4%和42.7%。

目前来看,这两大车企在新能源热销的大趋势下,市场份额逐渐被不少自主车企瓜分。不过如今大众也在抓紧布局新能源车型,此前大众汽车表示将在2030年前推出至少30款纯电车型,不过这些新车能否获得消费者的认可依然有待观察。

在新能源车方面,上汽大众大众ID。家族1月销量再次达到1万辆。燃油车方面,大众帕萨特1月销量达到2.78万辆;大众途观1月销量2万辆;朗逸家族更是在1月销量超过4万辆大关。

此外,上汽大众2024年要在新能源市场发力,大众ID.3的月销量目标将要超过2万辆,同时,ID。系列还要锚定“一高一低”的打法,包括引进ID.Buzz产品等。

排在第六名的是奇瑞汽车,1月销量为10.7万辆,同比增长160.2%,市场份额5.3%;1月奇瑞汽车实现批发销量19.7万辆,同比增长107.4%。

之所以批发销量和零售销量差距较大,主要是奇瑞汽车在海外市场表现亮眼,不过目前以燃油车为主的奇瑞,将在2024年插混市场火力全开,风云系列已经蓄势待发。

在合资品牌中,东风本田1月销量达到7.6万辆,同比增长217.1%,市场份额为3.7%。根据官方发布的数据来看,CR-V车型月销量超1.5万辆、思域车型月销量破万,成为销量担当。

作为丰田的两大合资车企,广汽丰田和一汽丰田分别排在第八名和第九名,1月销量分别为7.2万辆和7万辆,同比增长分别为17.6%和59.4%。

丰田在国内的两家合资公司推出的新车都采用双车战略,在价格战和新能源的冲击下,两家合资车企在新能源领域表现不佳,燃油车市场份额被挤压。

目前来看,凯美瑞除了要面对同级燃油车的竞争外,还要与深蓝SL03、比亚迪海豹等新能源车争夺市场,卡罗拉和雷凌同样如此。

在合资品牌中,华晨宝马才是真正的“黑马”,挤进了榜单排名中,也是唯一一个进入榜单前十的豪华品牌。1月华晨宝马销量为6.9万辆,同比增长21.3%,排在第十名。其中原因预计与新春将至,和买豪车回家的消费心理有关。

不过其他合资品牌就没这么好运了,像上汽通用、上汽通用五菱、广汽本田、东风日产均无缘榜单前十,或许是价格战太激烈,整体竞争压力较大。

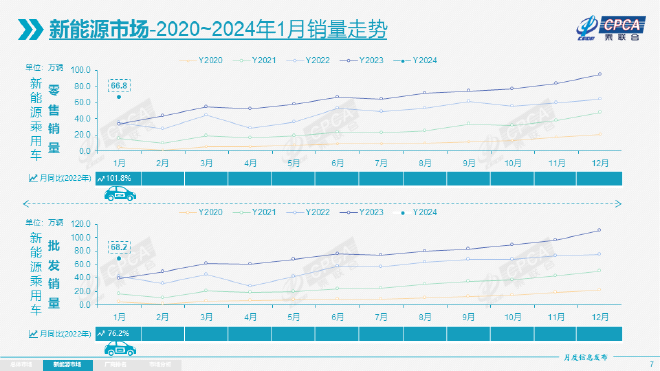

新能源:市场增速稳定发挥

乘联会数据显示,1月新能源车市场零售66.8万辆,同比增长101.8%,环比下降29.5%。总体来看,新能源汽车在国内市场仍然呈现稳步增长态势,尤其是插混车型更受欢迎,缓解了用户的里程焦虑。

值得一提的是,随着新能源汽车销量提升,其1月份市场零售渗透率达到32.8%,较去年同期25.6%的渗透率提升了7.2个百分点,但较去年12月渗透率40.3%下降7.5个百分点。

从车型品牌来看,1月自主品牌中的新能源车渗透率51.8%;豪华车中的新能源车渗透率22.3%;而主流合资品牌中的新能源车渗透率仅有5.1%。

如果从月度国内零售份额看,1月主流自主品牌新能源车零售份额70.3%,同比增加10个百分点;合资品牌新能源车份额4.9%,同比增加0.9个百分点;新势力份额14.8%,同比增加3.7个百分点;特斯拉份额6.0%,同比下降0.9个点。

从数据可以看出,2024年1月国内新能源汽车零售渗透率稳定增长,这说明市场对新能源汽车的认可度在逐渐升高,随着各项基础设施不断完善和高性价比产品的推出,新能源汽车的保有量也会继续上升。

不过值得关注的是,就目前来看新能源汽车市场销量增长速度正在放缓,逐渐从增量竞争进入存量竞争,再加上价格战的影响,销量增长已经进入平稳增长周期,未来的市场竞争一定也会更加激烈。

从生产端来看,1月新能源乘用车生产达到73.4万辆,同比增长85.1%,环比下降33.3%。从批发销量来看,1月新能源乘用车批发销量达到68.2万辆,同比增长76.2%,环比下降38.8%,渠道库存压力不大。

从新能源车企的表现来看,1月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以赛力斯、长安、理想、零跑等为代表的增程式电动车表现尤为较强。

此外,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,乘联会数据显示厂商批发销量突破万辆的企业达到18家,占新能源乘用车总量90.7%。

当然,造车新势力也在持续发力,1月新势力零售份额14.8%,同比增加3.7个百分点;蔚来、小鹏、理想等新势力车企销量同比和环比总体表现仍较强。

另外,在主流合资品牌中,南北大众呈现强势领先,新能源车批发19428辆,占据主流合资纯电动47%强份额,大众坚定的电动化转型战略初见成效,不过其他合资与豪华品牌仍需要发力。

在乘联会发布的数据中我们也看到,普通混合动力乘用车也有着市场需求,1月新势力零售份额14.8%,同比增加3.7个百分点。

不过,普混车型主要以合资车为主,比如广汽丰田、一汽丰田、东风本田、长安福特、东风日产等,另外混合动力的自主品牌销量逐步提升。

在新能源车企排名中,比亚迪排在第一名,暂时没有车企能撼动其地位,网传比亚迪2024年销量目标为450万辆,增幅为48%。

为了实现这一目标,接下来比亚迪将推出多款重磅新车,包括秦PLUS、驱逐舰05荣耀版,7.98万起的售价,对合资燃油车威胁进一步加大。

自主传统车企在新能源领域快速增长,1月吉利新能源销量达到了6.43万辆,同比增长高达632.1%,其中极氪汽车1月交付新车12537辆,极氪007正在成为极氪销量增长主力。

长安新能源车1月销量达到5.11万辆,同比增长181.9%,其中长安启源交付10578辆,深蓝汽车交付17042辆,阿维塔交付7059辆。

值得一提的是,1月造车新势力的市场表现也非常不错。其中,华为鸿蒙智行旗下AITO问界交付新车3.2973辆,环比增长34.76%。

目前,AITO问界系列拥有问界M5、问界M7 (配置|询价)、以及问界M9三款车型,问界新M7是销量担当,1月交付达到31253辆。问界官方称,自2023年9月上市以来,问界新M7目前累计大定已经超过14万辆。

在新车型方面,AITO问界新M5将于明年上半年推出,下半年将推出全新车型问界M8,在高端智能汽车市场的实力不容小觑。

理想汽车1月交付也还算不错,共交付新车3.12万辆,同比增长105.8%,为了提振销量,理想汽车宣布旗下L系列车型降价3.3-3.5万元。

另外,理想汽车的2024款新车也即将上新,同时理想的全新车型L6也在工信部申报目录中出现,新车定位增程式5座中型SUV,并将于4月上市,或将成为新的销量担当。

此外,零跑汽车1月交付新车1.28万辆,其将于3月初发布2024款“产品全家桶”,包括C10、2024款C11、2024款C01等,进一步巩固销量护城河。

同时,蔚来汽车1月销量也破万,交付新车10055辆,同比增长18.2%,2024款车型将于今年3月上旬开启交付,将会对车辆硬件配置进行升级。

小结:总体来看,1月乘用车市场呈现了出口强劲,生产、批发相对保守,零售稳健的特点,从而带动了渠道库存压力减轻。由于2月恰逢春节,假期也会导致车企有效产销时间很短,预计2月车市销量将会处于年内绝对谷底期。

版权声明

本文收集整理自网络,如有侵权,请联系删除。