BBA在中国:降价可耻但有用

过去两年,中文互联网对BBA的信仰在集中崩塌。

买了奔驰EQC的车主被全网群嘲,奥迪4S店贴出“奥迪也有纯电新能源”的大字报,宝马经销商为卖纯电不得不制作海报碰瓷特斯拉与小鹏。BBA“杂牌电动车”的身份大有从互联网段子变成现实的势头。

但如果回到现实审视BBA的销量,恐怕一贯嘴嗨的网友们又要露出地铁老人看手机的表情了。

2023年,奔驰、宝马、奥迪在国内分别交付了76.5万辆、82.5万辆、72.9万辆[1],销量不仅没跌,同比2022年反而反弹,连被网友们喷为杂牌的BBA电动车,也人均实现了翻倍增长。

三家销量总和超过230万辆,在中国豪华车市场(不包含特斯拉)的占比高达72.4%[1],顶层生态位依然明确。

所以到底是网友们看走了眼,还是BBA真有魔法?

01 BBA以价换量

从销量上看,BBA在2023年是成功的;从价格上看,这种成功不算完美。

某种程度上,2023年奔驰、宝马、奥迪卖得好的不单是因为他们是BBA,更因为他们是更划算的BBA。

去年,在中国市场征战的车企平均开出了8.8折的折扣。

品牌光环并没有让BBA免疫价格战,奔驰平均折扣率与行业相当,宝马打折高于平均水平,奥迪更是化身“八折迪”。而在平均折扣率指标下,BBA各车型的命运已进一步分化:

X5L、GLE等高价值车型降价比例更低, 势要保住利润;34C等原本价量双收的主力车型,则纷纷选择了让利保量。

以宝马3系为例,2022年3系的成交价集中在30-35万,在这一价格带销量高达15.1万辆。今年3系在这一价格区间销量则只剩1.5万辆,大约13.2万辆的销量下移到了25-30万元的区间,最终导致

3系平均成交价格在去年跌至29万[2]。

与燃油3系相比,宝马i3的优惠更加夸张,官方指导价35-41万元,上海地区的裸车报价只有24-28万元。虽然与燃油3系共线生产带来了一定降本空间,但电车成本仍然高于油车,i3反低不高的价格,反映的是宝马不求挣钱只为交个朋友,保住市占率的心理。

同样,过去以价格坚挺著称的奔驰C级,在去年年底也放出了巨量优惠,北京与上海地区裸车的最高优惠均超过10万元,让不少钟情于奔驰的年轻人以不到30万的价格实现了“C级梦”。

C级的降价一定程度受到了宝马3系巨额优惠的影响,但与宝马3系定价受同平台纯电车型“拖累”的烦恼不同,C级的价格体系还没出现内部打架的现象,奔驰C级降价的真相或许是为了保住北京奔驰品牌的全年销量。

在北京奔驰品牌中,C级、E级、GLC三款车型约占总销量的70%,但E级、GLC因为换代、产能爬坡和零部件供应等问题,去年下半年进入了旧款订单减少、新款产能紧张的青黄不接期,于是C级便(通过降价)独自扛起了销量重任[3]。

降价效果显著,奔驰C级在去年12月单车销量近2万,不仅将竞品3系甩在身后,还创下了2017年以来的单月销量纪录。

至于奥迪,或许是官车光环已经彻底消褪,又或许是A4L常年的巨额折扣已经让消费者脱敏,A6L、Q5L等中高端车型开始成为以价换量的主力军。奥迪去年约10万辆的销量增长,有一半来自最低成交价跌破34万的A6L,比官方起售价直降9万[2]。

原本与宝马5系,奔驰E级对标的A6L,如今实际活在一个3与5之间、C级以上E级以下的错位价格带。

在力度显著的降价下,BBA去年的销售数字各有斩获:宝马新能源渗透率超过12%,在所有外资车企中位列榜首;奔驰度过了主力车型新旧切换的尴尬期,全年销量微增;奥迪则在A6L成为豪华中大型轿车销冠助力下,销量增速领跑BBA。

可走量核心车型大放价,代价也很明显:明明BBA总体销量在增长,甚至奥迪拿出了A6L当A4L卖的豪迈,但成交价30万以上的真·豪华车,BBA比上年还少卖了8万辆。

奥迪高价值车型的大力降价减缓了BBA 30万以上车型销量的下滑

受此影响,第三方数据显示,即使有着部分高价值车型销量大幅增长(比如宝马X5销量同比增长超80%)的对冲,2023年奔驰、宝马、奥迪品牌成交均价仍同比分别下跌1000元、8000元,1000元。

作为中国豪华市场多年来的中流砥柱与风向标,BBA的平均成交价虽然已经分成三档,但共同走低的趋势,带动着豪车的成交均价一路向下。

过去五年,国内豪车市场销量从308万辆增长至374万辆,但整个市场的均价持续下滑,从34.04万降至32.8万元,逼近30万元这条国内豪华车售价基准线[4]。按此基线计算,不少豪车理应被开除豪华籍贯。

而当处于金字塔顶端的BBA都被迫将拳头产品的成交价压到30万以下时,位于它们之下的豪车品牌不得不思考一个愈发严肃的问题:“二线豪华”究竟还有多少含金量?

02 有人以价换不动量

2023年3月,“微博之王”李想在微博上预言:“(新能源车)对燃油车的进攻顺序是:第一步,二线的自主品牌、合资品牌、豪华品牌;第二步,一线的合资品牌;第三步,一线的豪华品牌。”

过去一年,新能源车的凶猛攻势完美符合李想的预期,

在BBA都需要局部以价换量来维持销量增长的时候,二线豪华品牌们面临的是降价也很难换来销量的局面。

其中最典型的是曾被视为国内二线豪华领军品牌的凯迪拉克,去年在中国仅卖出了17.8万辆,不敌雷克萨斯;而在此之前,凯迪拉克已经经历了连续两年的销量下滑,2023年的销量已经跌回了2017年的水平。

凯迪拉克的降价诚意不足吗?显然不是。去年12月全新CT5上市前,旧款CT5曾打折到20万元以下,而新款上市不到一个月,渠道裸车价又有了4-5万元的折扣。同样作为主销车型的XT5,裸车优惠如今接近10万元。

凯迪拉克CT5降价大促销

汽车之家研究院的数据显示,2023年凯迪拉克30万以上的车型销量同比减少了2万辆,燃油车成交均价降至不到25万元。

凯迪拉克在电动车的打折上更是毫不手软,作为通用奥特能纯电平台的第一款车型,凯迪拉克锐歌的起售价已经从最初上市时的40万降到去年的29.77万。对于上述“打骨折”行为,上汽通用总经理庄菁雄的解释是

:现阶段只要市占率,利润的事之后再说[5]。

但市占率的目标最终也没有实现,2023年锐歌全年销量约0.54万辆,甚至不及去年年末理想冲量时,L系列一周的销量。

除了量价齐跌的凯迪拉克,雷克萨斯、沃尔沃、林肯等二线豪华品牌在2023年也没能逃过销量下跌的命运。

雷克萨斯成为二线豪华销冠的方式:比同行少跌一点

这些品牌如今都是“运去英雄不自由”。在中国豪华车市场里,大部分

二线豪华品牌提供的价值,50%是豪华,50%是性价比

。消费者的选择二线豪华品牌的一种主要逻辑,是

花比买BBA更少的钱,获得比合资车型高的豪华身份,但又与BBA相当甚至更好的配置

。

比如凯迪拉克基本款CT4 能以20万出头的价格,提供高功率2.0T+8AT的动力总成,而相似动力总成的高配宝马3系,价格超过30万。

但在2023年,BBA“以价换量”的俯冲,和自主品牌新能源车的仰攻,让二线豪华品牌腹背受敌,生存价值受到挑战。

一方面,BBA的降价不仅降低了自身的门槛,也大范围侵入了二线豪华品牌的价格带。尤其是对于追求豪华品牌效应的消费者而言,豪华成色已经被显著稀释的二线豪华品牌车型,吸引力显然不如不到30万的“34C”。

另一方面,二线豪华品牌傍身的性价比,又很难卷过国产新能源车:性能豪车才拥有的300kW功率、5秒零百加速,过去港剧大佬座驾才有的“冰箱、彩电、按摩椅”,以及百万豪车才会选用的空气悬挂,被新势力们打包下放到了30万元左右的国产车上。

这就导致原本属于二线豪华品牌的客群被BBA与国产新能源车分流,单纯降价的效用大不如前。

市场的变化也佐证了这一点,2023年,豪华车市场(含新势力)的增量总计约73万辆,BBA降价促销为头部豪华阵营取得了10万辆左右的增量;特斯拉的销售增量大约为16.8万辆;而30万以上的新势力车型销售增量则高达46万辆。

整个豪华市场的增量基本被BBA、新势力、特斯拉三方瓜分殆尽,而二线豪华品牌面临的大盘则是停止增长,甚至逐渐萎缩。

面对这种局面,如今还在牌桌上的二线豪华品牌,在有竞争力的新能源产品推出前并没有太多选择,要么像凯迪拉克基本放弃溢价,和国产品牌卷到底;要么像林肯、英菲尼迪等品牌一样采取“小而美”策略,即使少卖车,也要尽可能避免亏损,保住利润。

03 兵分多路 再造豪华

虽然BBA与二线豪华品牌的悲欢并不相通,但无论是BBA的“以价换量”,还是凯迪拉克们抛弃溢价都在说明:

这些品牌所代表的豪华本身正在被广泛地质疑。

在燃油车时代,豪华品牌有着各自独特的品牌价值:奔驰是内外兼修的豪华气质,宝马是运动打头的驾驶质感,奥迪则是“四驱”、“灯厂”和隐藏的“官车光环”。人们通过购入不同品牌的车型来获得明显高于行业平均水平的性能、服务以及相应的身份认同。

虽然标签不同,但传统豪华品牌的基本运作逻辑往往一致:

在长时间的历史积淀基础上,以先进技术打造高端车型,辅以高规格服务,形成高附加值,在溢价中获取高毛利,进而形成研发、制造、服务体系的正向循环。

BBA在这个过程中不断积累品牌势能,最终长成燃油车时代豪华品牌的标杆——

豪华的身份并非与生俱来,而是一种结果。

而智能电动车时代,新势力们正在从各个维度突破组成豪华的那些拼图。

比如在

先进技术

层面,看似稳重的奔驰S级曾是历史上对新技术最激进的车型之一,它最先采用独立悬挂、电子稳定系统、限距控制系统(自动跟车)功能的车型,这些技术有效提升了奔驰S的驾乘体验,支撑了豪华身份。

而如今在智能电动领域,传统豪华品牌充当技术先锋的次数衰减,对新技术最热衷、导入最快的,是国内高端新能源品牌。2023年底发布的问界M9,一口气搭载了鸿蒙智能座舱、ADS2.0高阶智驾、智慧电动门,以及与智驾感知系统联动的XPixel智慧大灯、75英寸AR-HUD、主动式途灵底盘。

问界M9的广告海报中出现频率最高的词:领先一代。

问界M9背后,是余承东领军的鸿蒙智行,以及团队规模超过5000人的车BU。后者可能是国内规模最大的汽车智能化解决方案供应商之一,平均每年投入超过70亿,业务涉及汽车智能化相关软硬件的方方面面,从底盘到座舱,从整车操作系统到软件应用。

而被华为赋能的问界,不仅成交价30万左右的问界M7收获了13万个订单,并且M9以“科技车皇”的身份拿下了超过4万个平均订单价在50万左右的大定。这意味着BBA此前受价格战影响较小的利润腹地,往后会被先进技术加持下的后发品牌冲击。

当然,传统豪华品牌们要担心的不仅仅是技术的领先性,还有

服务

的创新。

临近春节,蔚来照例推出了一系列让传统豪华阵营相形见绌的车主服务——机场接送,托班带娃,上门喂猫,甚至还能派出专员,免返程费地送车主返乡。

在平时,蔚来的服务也贯穿车主用车生活,包括但不限于:建在各大CBD的NIO House提供的车主专属空间、 每个车主都拥有的专属服务群以及大量官方举办的车主活动。

春节期间,蔚来为车主提供上门喂猫服务,图片来源:老霍-鑫能源

这一点也体现在用车生活中的补能环节。在补能体系上,蔚来不仅换电站和超充桩的数量超过了大多数品牌,而且覆盖了大量资源极其稀缺,淡旺季需求极度不平衡的高速服务站与热门的旅游路线,在照顾车主补能体验上竖起了行业的标杆。

蔚来将服务对车主生活渗透的深度与广度,推到了前所未有的程度。这带来的结果是

,

传统品牌的百万豪车车主,获得服务的尊贵性可能还比不上买了ET5的蔚来用户。

蔚来顶着亏损也要加码用户服务并非出于菩萨心肠,而是相信在智能电动汽车时代,车企的盈利大概率会从硬件为主转向硬件、软件、服务并重,因而重金建设面向未来的服务体系。相比之下,传统豪华品牌的服务革新还在学习摸索阶段,毕竟车企与他们的经销商都不愿负担太多额外的服务成本。

而问界、蔚来之外,去年对传统豪华品牌冲击最明显的,是理想在豪华市场验证了“套娃车”的可行性,建立了另一种获取

高毛利

的产品策略。

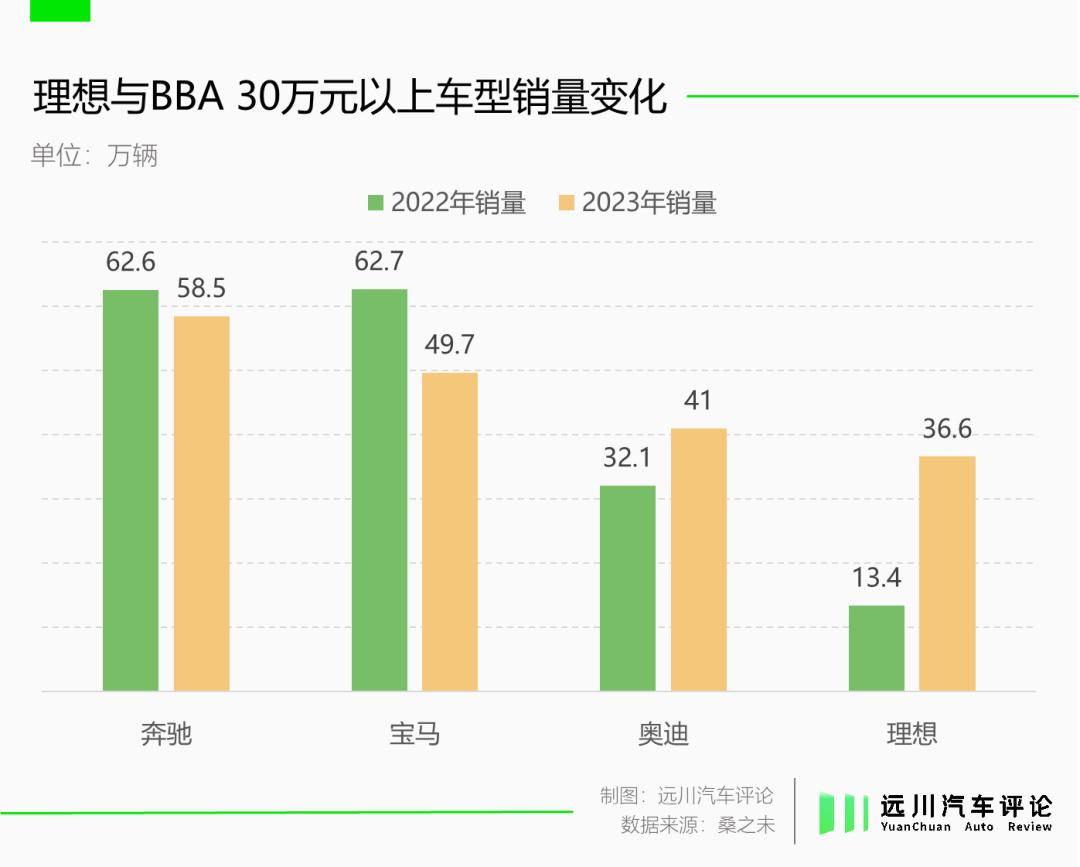

过去一年,理想总交付量超过37万辆,其中30万以上交付量高达36.6万辆,紧跟BBA排在豪华品牌第四。排在理想前面的奔驰与宝马,30万以上车型销量都出现了不同程度衰减。

这其中当然有增程的偶然。它一方面为理想带来了更接近燃油车的成本,削弱了消费者的里程焦虑,另一方面又利用了电驱动在驾乘品质上的优势,包括理想在内的增程品类去年在全价位市场的增长速度都遥遥领先。

但让理想销量飙升,对BBA产生威胁的,还有“实际只做一款车”的极致套娃策略:L7/8/9系列基本放弃了外观的多样性,仅以空间大小和配置多寡来拉开价格,吸引不同需求的消费者,

就像iPhone/iPhone Plus/iPhone Max。

在生产端,L系列三款车基于同一平台,外观、内饰高度相似,零部件通用率极高。这帮助理想在采购、研发、库存端的成本和复杂度大幅下降,也提供裕余将成本投入到消费者感知明显的配置上堆料——比如“冰箱、彩电、按摩椅”。

尽管表面看理想似乎是用性价比跻身了豪华市场,但其第三季度汽车业务毛利率达到21%,超过BBA,也超越特斯拉。2023年,理想全年营收超过千亿基本板上钉钉。这些数字意味着理想实现了原始积累,有更多基础成长为一个更全面的豪华品牌。

04 尾声

在民间舆论场中,传统豪华品牌与国内新势力基本是“你死活我”:BBA的死忠常常认为新势力倒闭就在眼前,新势力的极端粉丝则认为传统豪华品牌无力转型,已是“冢中枯骨”。

但趋近现实的情况更可能是:在2023年的豪华市场,传统品牌与国内新势力是相互羡慕的:

传统品牌再一次目睹后者有多能卷,城市NoA、舱驾一体、800V等一批BBA计划在2025年才上车的技术被新势力投向了市场;国内新势力则又一次体会了传统品牌究竟有多能赚——只要降价,BBA的品牌力立马就能转化成可观的订单。

而让所有在豪华市场征战的车企长舒一口气的是,目前尚无车企同时集齐了既卷又赚的特质(特斯拉不算豪华车企)。但只要智能电动的趋势不改,这种情况就不会持续太久。

相比于燃油车,智能电动汽车的变化其实远不止在车里多塞了几枚芯片、用电机电池取代了发动机与转动轴,而是与之适配的技术、服务、组织经营形式都在发生剧变。

当这些基本要素均在激烈振荡时,构建在其之上的豪华格局不会是铁板一块,BBA这个具有中国特色的概念也会可能会成为过去时。

参考资料:

[1] BBA恢复增长,2023销量均超70万:占豪华车份额超72.4%,明镜pro

[2] 2023年豪华车市场销量创新高 242款车型售价30万元以上,桑之未

[3] 最畅销的奔驰不到30万了,市界

[4] 国内豪华车均价从34万降至32.8万元,快科技

[5] 二线豪华沦为新能源内卷的“炮灰”,AutoReport汽车产经

买了奔驰EQC的车主被全网群嘲,奥迪4S店贴出“奥迪也有纯电新能源”的大字报,宝马经销商为卖纯电不得不制作海报碰瓷特斯拉与小鹏。BBA“杂牌电动车”的身份大有从互联网段子变成现实的势头。

但如果回到现实审视BBA的销量,恐怕一贯嘴嗨的网友们又要露出地铁老人看手机的表情了。

2023年,奔驰、宝马、奥迪在国内分别交付了76.5万辆、82.5万辆、72.9万辆[1],销量不仅没跌,同比2022年反而反弹,连被网友们喷为杂牌的BBA电动车,也人均实现了翻倍增长。

三家销量总和超过230万辆,在中国豪华车市场(不包含特斯拉)的占比高达72.4%[1],顶层生态位依然明确。

所以到底是网友们看走了眼,还是BBA真有魔法?

01 BBA以价换量

从销量上看,BBA在2023年是成功的;从价格上看,这种成功不算完美。

某种程度上,2023年奔驰、宝马、奥迪卖得好的不单是因为他们是BBA,更因为他们是更划算的BBA。

去年,在中国市场征战的车企平均开出了8.8折的折扣。

品牌光环并没有让BBA免疫价格战,奔驰平均折扣率与行业相当,宝马打折高于平均水平,奥迪更是化身“八折迪”。而在平均折扣率指标下,BBA各车型的命运已进一步分化:

X5L、GLE等高价值车型降价比例更低, 势要保住利润;34C等原本价量双收的主力车型,则纷纷选择了让利保量。

以宝马3系为例,2022年3系的成交价集中在30-35万,在这一价格带销量高达15.1万辆。今年3系在这一价格区间销量则只剩1.5万辆,大约13.2万辆的销量下移到了25-30万元的区间,最终导致

3系平均成交价格在去年跌至29万[2]。

与燃油3系相比,宝马i3的优惠更加夸张,官方指导价35-41万元,上海地区的裸车报价只有24-28万元。虽然与燃油3系共线生产带来了一定降本空间,但电车成本仍然高于油车,i3反低不高的价格,反映的是宝马不求挣钱只为交个朋友,保住市占率的心理。

同样,过去以价格坚挺著称的奔驰C级,在去年年底也放出了巨量优惠,北京与上海地区裸车的最高优惠均超过10万元,让不少钟情于奔驰的年轻人以不到30万的价格实现了“C级梦”。

C级的降价一定程度受到了宝马3系巨额优惠的影响,但与宝马3系定价受同平台纯电车型“拖累”的烦恼不同,C级的价格体系还没出现内部打架的现象,奔驰C级降价的真相或许是为了保住北京奔驰品牌的全年销量。

在北京奔驰品牌中,C级、E级、GLC三款车型约占总销量的70%,但E级、GLC因为换代、产能爬坡和零部件供应等问题,去年下半年进入了旧款订单减少、新款产能紧张的青黄不接期,于是C级便(通过降价)独自扛起了销量重任[3]。

降价效果显著,奔驰C级在去年12月单车销量近2万,不仅将竞品3系甩在身后,还创下了2017年以来的单月销量纪录。

至于奥迪,或许是官车光环已经彻底消褪,又或许是A4L常年的巨额折扣已经让消费者脱敏,A6L、Q5L等中高端车型开始成为以价换量的主力军。奥迪去年约10万辆的销量增长,有一半来自最低成交价跌破34万的A6L,比官方起售价直降9万[2]。

原本与宝马5系,奔驰E级对标的A6L,如今实际活在一个3与5之间、C级以上E级以下的错位价格带。

在力度显著的降价下,BBA去年的销售数字各有斩获:宝马新能源渗透率超过12%,在所有外资车企中位列榜首;奔驰度过了主力车型新旧切换的尴尬期,全年销量微增;奥迪则在A6L成为豪华中大型轿车销冠助力下,销量增速领跑BBA。

可走量核心车型大放价,代价也很明显:明明BBA总体销量在增长,甚至奥迪拿出了A6L当A4L卖的豪迈,但成交价30万以上的真·豪华车,BBA比上年还少卖了8万辆。

奥迪高价值车型的大力降价减缓了BBA 30万以上车型销量的下滑

受此影响,第三方数据显示,即使有着部分高价值车型销量大幅增长(比如宝马X5销量同比增长超80%)的对冲,2023年奔驰、宝马、奥迪品牌成交均价仍同比分别下跌1000元、8000元,1000元。

作为中国豪华市场多年来的中流砥柱与风向标,BBA的平均成交价虽然已经分成三档,但共同走低的趋势,带动着豪车的成交均价一路向下。

过去五年,国内豪车市场销量从308万辆增长至374万辆,但整个市场的均价持续下滑,从34.04万降至32.8万元,逼近30万元这条国内豪华车售价基准线[4]。按此基线计算,不少豪车理应被开除豪华籍贯。

而当处于金字塔顶端的BBA都被迫将拳头产品的成交价压到30万以下时,位于它们之下的豪车品牌不得不思考一个愈发严肃的问题:“二线豪华”究竟还有多少含金量?

02 有人以价换不动量

2023年3月,“微博之王”李想在微博上预言:“(新能源车)对燃油车的进攻顺序是:第一步,二线的自主品牌、合资品牌、豪华品牌;第二步,一线的合资品牌;第三步,一线的豪华品牌。”

过去一年,新能源车的凶猛攻势完美符合李想的预期,

在BBA都需要局部以价换量来维持销量增长的时候,二线豪华品牌们面临的是降价也很难换来销量的局面。

其中最典型的是曾被视为国内二线豪华领军品牌的凯迪拉克,去年在中国仅卖出了17.8万辆,不敌雷克萨斯;而在此之前,凯迪拉克已经经历了连续两年的销量下滑,2023年的销量已经跌回了2017年的水平。

凯迪拉克的降价诚意不足吗?显然不是。去年12月全新CT5上市前,旧款CT5曾打折到20万元以下,而新款上市不到一个月,渠道裸车价又有了4-5万元的折扣。同样作为主销车型的XT5,裸车优惠如今接近10万元。

凯迪拉克CT5降价大促销

汽车之家研究院的数据显示,2023年凯迪拉克30万以上的车型销量同比减少了2万辆,燃油车成交均价降至不到25万元。

凯迪拉克在电动车的打折上更是毫不手软,作为通用奥特能纯电平台的第一款车型,凯迪拉克锐歌的起售价已经从最初上市时的40万降到去年的29.77万。对于上述“打骨折”行为,上汽通用总经理庄菁雄的解释是

:现阶段只要市占率,利润的事之后再说[5]。

但市占率的目标最终也没有实现,2023年锐歌全年销量约0.54万辆,甚至不及去年年末理想冲量时,L系列一周的销量。

除了量价齐跌的凯迪拉克,雷克萨斯、沃尔沃、林肯等二线豪华品牌在2023年也没能逃过销量下跌的命运。

雷克萨斯成为二线豪华销冠的方式:比同行少跌一点

这些品牌如今都是“运去英雄不自由”。在中国豪华车市场里,大部分

二线豪华品牌提供的价值,50%是豪华,50%是性价比

。消费者的选择二线豪华品牌的一种主要逻辑,是

花比买BBA更少的钱,获得比合资车型高的豪华身份,但又与BBA相当甚至更好的配置

。

比如凯迪拉克基本款CT4 能以20万出头的价格,提供高功率2.0T+8AT的动力总成,而相似动力总成的高配宝马3系,价格超过30万。

但在2023年,BBA“以价换量”的俯冲,和自主品牌新能源车的仰攻,让二线豪华品牌腹背受敌,生存价值受到挑战。

一方面,BBA的降价不仅降低了自身的门槛,也大范围侵入了二线豪华品牌的价格带。尤其是对于追求豪华品牌效应的消费者而言,豪华成色已经被显著稀释的二线豪华品牌车型,吸引力显然不如不到30万的“34C”。

另一方面,二线豪华品牌傍身的性价比,又很难卷过国产新能源车:性能豪车才拥有的300kW功率、5秒零百加速,过去港剧大佬座驾才有的“冰箱、彩电、按摩椅”,以及百万豪车才会选用的空气悬挂,被新势力们打包下放到了30万元左右的国产车上。

这就导致原本属于二线豪华品牌的客群被BBA与国产新能源车分流,单纯降价的效用大不如前。

市场的变化也佐证了这一点,2023年,豪华车市场(含新势力)的增量总计约73万辆,BBA降价促销为头部豪华阵营取得了10万辆左右的增量;特斯拉的销售增量大约为16.8万辆;而30万以上的新势力车型销售增量则高达46万辆。

整个豪华市场的增量基本被BBA、新势力、特斯拉三方瓜分殆尽,而二线豪华品牌面临的大盘则是停止增长,甚至逐渐萎缩。

面对这种局面,如今还在牌桌上的二线豪华品牌,在有竞争力的新能源产品推出前并没有太多选择,要么像凯迪拉克基本放弃溢价,和国产品牌卷到底;要么像林肯、英菲尼迪等品牌一样采取“小而美”策略,即使少卖车,也要尽可能避免亏损,保住利润。

03 兵分多路 再造豪华

虽然BBA与二线豪华品牌的悲欢并不相通,但无论是BBA的“以价换量”,还是凯迪拉克们抛弃溢价都在说明:

这些品牌所代表的豪华本身正在被广泛地质疑。

在燃油车时代,豪华品牌有着各自独特的品牌价值:奔驰是内外兼修的豪华气质,宝马是运动打头的驾驶质感,奥迪则是“四驱”、“灯厂”和隐藏的“官车光环”。人们通过购入不同品牌的车型来获得明显高于行业平均水平的性能、服务以及相应的身份认同。

虽然标签不同,但传统豪华品牌的基本运作逻辑往往一致:

在长时间的历史积淀基础上,以先进技术打造高端车型,辅以高规格服务,形成高附加值,在溢价中获取高毛利,进而形成研发、制造、服务体系的正向循环。

BBA在这个过程中不断积累品牌势能,最终长成燃油车时代豪华品牌的标杆——

豪华的身份并非与生俱来,而是一种结果。

而智能电动车时代,新势力们正在从各个维度突破组成豪华的那些拼图。

比如在

先进技术

层面,看似稳重的奔驰S级曾是历史上对新技术最激进的车型之一,它最先采用独立悬挂、电子稳定系统、限距控制系统(自动跟车)功能的车型,这些技术有效提升了奔驰S的驾乘体验,支撑了豪华身份。

而如今在智能电动领域,传统豪华品牌充当技术先锋的次数衰减,对新技术最热衷、导入最快的,是国内高端新能源品牌。2023年底发布的问界M9,一口气搭载了鸿蒙智能座舱、ADS2.0高阶智驾、智慧电动门,以及与智驾感知系统联动的XPixel智慧大灯、75英寸AR-HUD、主动式途灵底盘。

问界M9的广告海报中出现频率最高的词:领先一代。

问界M9背后,是余承东领军的鸿蒙智行,以及团队规模超过5000人的车BU。后者可能是国内规模最大的汽车智能化解决方案供应商之一,平均每年投入超过70亿,业务涉及汽车智能化相关软硬件的方方面面,从底盘到座舱,从整车操作系统到软件应用。

而被华为赋能的问界,不仅成交价30万左右的问界M7收获了13万个订单,并且M9以“科技车皇”的身份拿下了超过4万个平均订单价在50万左右的大定。这意味着BBA此前受价格战影响较小的利润腹地,往后会被先进技术加持下的后发品牌冲击。

当然,传统豪华品牌们要担心的不仅仅是技术的领先性,还有

服务

的创新。

临近春节,蔚来照例推出了一系列让传统豪华阵营相形见绌的车主服务——机场接送,托班带娃,上门喂猫,甚至还能派出专员,免返程费地送车主返乡。

在平时,蔚来的服务也贯穿车主用车生活,包括但不限于:建在各大CBD的NIO House提供的车主专属空间、 每个车主都拥有的专属服务群以及大量官方举办的车主活动。

春节期间,蔚来为车主提供上门喂猫服务,图片来源:老霍-鑫能源

这一点也体现在用车生活中的补能环节。在补能体系上,蔚来不仅换电站和超充桩的数量超过了大多数品牌,而且覆盖了大量资源极其稀缺,淡旺季需求极度不平衡的高速服务站与热门的旅游路线,在照顾车主补能体验上竖起了行业的标杆。

蔚来将服务对车主生活渗透的深度与广度,推到了前所未有的程度。这带来的结果是

,

传统品牌的百万豪车车主,获得服务的尊贵性可能还比不上买了ET5的蔚来用户。

蔚来顶着亏损也要加码用户服务并非出于菩萨心肠,而是相信在智能电动汽车时代,车企的盈利大概率会从硬件为主转向硬件、软件、服务并重,因而重金建设面向未来的服务体系。相比之下,传统豪华品牌的服务革新还在学习摸索阶段,毕竟车企与他们的经销商都不愿负担太多额外的服务成本。

而问界、蔚来之外,去年对传统豪华品牌冲击最明显的,是理想在豪华市场验证了“套娃车”的可行性,建立了另一种获取

高毛利

的产品策略。

过去一年,理想总交付量超过37万辆,其中30万以上交付量高达36.6万辆,紧跟BBA排在豪华品牌第四。排在理想前面的奔驰与宝马,30万以上车型销量都出现了不同程度衰减。

这其中当然有增程的偶然。它一方面为理想带来了更接近燃油车的成本,削弱了消费者的里程焦虑,另一方面又利用了电驱动在驾乘品质上的优势,包括理想在内的增程品类去年在全价位市场的增长速度都遥遥领先。

但让理想销量飙升,对BBA产生威胁的,还有“实际只做一款车”的极致套娃策略:L7/8/9系列基本放弃了外观的多样性,仅以空间大小和配置多寡来拉开价格,吸引不同需求的消费者,

就像iPhone/iPhone Plus/iPhone Max。

在生产端,L系列三款车基于同一平台,外观、内饰高度相似,零部件通用率极高。这帮助理想在采购、研发、库存端的成本和复杂度大幅下降,也提供裕余将成本投入到消费者感知明显的配置上堆料——比如“冰箱、彩电、按摩椅”。

尽管表面看理想似乎是用性价比跻身了豪华市场,但其第三季度汽车业务毛利率达到21%,超过BBA,也超越特斯拉。2023年,理想全年营收超过千亿基本板上钉钉。这些数字意味着理想实现了原始积累,有更多基础成长为一个更全面的豪华品牌。

04 尾声

在民间舆论场中,传统豪华品牌与国内新势力基本是“你死活我”:BBA的死忠常常认为新势力倒闭就在眼前,新势力的极端粉丝则认为传统豪华品牌无力转型,已是“冢中枯骨”。

但趋近现实的情况更可能是:在2023年的豪华市场,传统品牌与国内新势力是相互羡慕的:

传统品牌再一次目睹后者有多能卷,城市NoA、舱驾一体、800V等一批BBA计划在2025年才上车的技术被新势力投向了市场;国内新势力则又一次体会了传统品牌究竟有多能赚——只要降价,BBA的品牌力立马就能转化成可观的订单。

而让所有在豪华市场征战的车企长舒一口气的是,目前尚无车企同时集齐了既卷又赚的特质(特斯拉不算豪华车企)。但只要智能电动的趋势不改,这种情况就不会持续太久。

相比于燃油车,智能电动汽车的变化其实远不止在车里多塞了几枚芯片、用电机电池取代了发动机与转动轴,而是与之适配的技术、服务、组织经营形式都在发生剧变。

当这些基本要素均在激烈振荡时,构建在其之上的豪华格局不会是铁板一块,BBA这个具有中国特色的概念也会可能会成为过去时。

参考资料:

[1] BBA恢复增长,2023销量均超70万:占豪华车份额超72.4%,明镜pro

[2] 2023年豪华车市场销量创新高 242款车型售价30万元以上,桑之未

[3] 最畅销的奔驰不到30万了,市界

[4] 国内豪华车均价从34万降至32.8万元,快科技

[5] 二线豪华沦为新能源内卷的“炮灰”,AutoReport汽车产经

版权声明

本文收集整理自网络,如有侵权,请联系删除。

相关文章

上一篇:“买卖全球”更畅通 跨境电商为经济发展注入新动能 下一篇:宋志平:心态、状态、生态