Mysteel解读:棉花价格上行动力不足,金三期望值不高

我的钢铁网

郑棉期货节后开盘跳空高开,然而多头资金信心不足,主力最高涨至16395元/吨,随后震荡下跌。棉纺企业陆续开工,时至2月下旬,金三银四预期如何?

春节假期间,受美棉出口销售数据强劲、USDA上调2023年度出口预估、下调期末库存预估及技术性买盘等利多因素提振,ICE美棉期价强势上涨,最高价96.42美分/磅。国际棉价大涨氛围下,出现部分轧花企业撤销后点价的操作,由于郑棉期价冲高幅度有限,低于预期值,因而整体销售节奏暂未提速。因近两次USDA发布的美棉周度签约量随期价上涨而下降,资金担忧需求减弱,2月20日美棉期价出现大幅回落,收于91.71美分/磅,跌2.71美分/磅,跌幅2.87%,对国内棉花市场人士信心造成一定程度的影响,郑棉期价维持震荡。

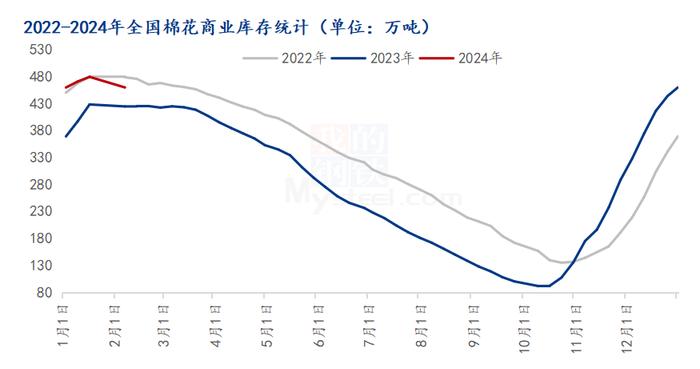

Mysteel农产品统计,截至2月16日全国棉花商业库存总量为459.78万吨,较2023年同期高8.12%。目前2023/24年度棉花加工进入尾声,轧花厂开机率持续降低,日度加工量已不及2023年同期十分之一,另外,棉花进口量相对有限,因此,在经历一段消化时间之后,预计3月下旬商业库存数量或将低于2023年同期。USDA最新预估2023/24年度中国棉花库存消费比为107.71%,相对1月数值下调1.36个百分点,全球棉花库存消费比为74.42%,下调0.63个百分点,整体而言,市场供应不太宽松,2024年开展棉花轮出存在可能。

2024年纺织企业春节假期安排与往年较为一致,春节前后,纺企报价有所上调,2月19日全国环纺C32s出厂价24061元/吨,较节前上涨415元/吨,涨幅1.76%,部分企业反馈下游压价较难达成新订单,当前以生产前期订单为主。2月19日全国新疆机采棉3128B到厂价17294元/吨,花纱价差6767元/吨,纺企接受意愿较低,大部分工厂采购挂单点位低于16000元/吨,棉花流通速度难以加快。

综上所述,目前内外棉价差已出现倒挂,下方存在支撑,轧花企业观望销售,上方仍存在套保压力,短期棉价或呈现区间震荡走势,节后纺织企业订单暂未明显增加,传统金三行情或表现一般。

版权声明

本文收集整理自网络,如有侵权,请联系删除。