6月起不得超3.8% 万能险结算利率连降

继2023年人身险预定利率下调、监管指导银保渠道“报行合一”后,保险业再迎重磅调整。1月10日,北京商报记者获悉,根据监管窗口指导,2024年1月起,各险企万能险结算利率不得超过4%;6月起,不同险企分别不得超过3.8%或3.5%。梳理发现,根据2023年12月披露的信息,结算利率在1月需压降至4%及以下,意味着超百款万能险的结算利率需要进行压降调整。

对于保险公司而言,结算利率下调,会带来哪些变化和影响?时值各大险企2024年“开门红”阶段,万能险作为备受青睐的产品之一,是否会导致其吸引力下降,从而影响保费收入乃至市场份额?

波及上百款产品

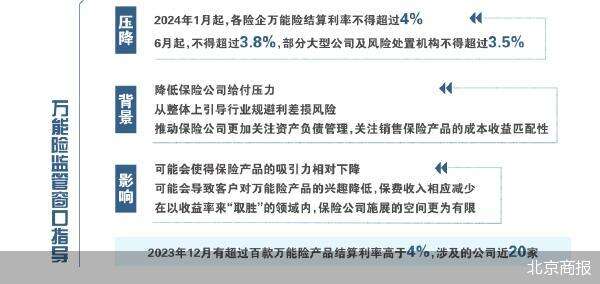

1月10日,北京商报记者获悉,监管近期进行了窗口指导,2024年1月起,各险企万能险结算利率不得超过4%;6月起,不得超过3.8%,部分大型公司及风险处置机构不得超过3.5%。

记者进一步通过已接到窗口指导的保险公司了解到:“监管要求公司做好集中退保的客诉处理预案。另外,如果需要突破上述限制,需要向监管部门提供书面报告。”

此次调整,波及面如何?作为寿险公司负债成本的重要指标之一,万能险结算利率每月公布一次。监管此次明确结算利率上限,意味着超百款万能险的结算利率在1月需压降至4%及以下。

北京商报记者不完全统计,根据目前各家保险公司官网已披露的信息,2023年12月,有超过百款万能险产品结算利率高于4%,涉及的公司近20家,其中包括渤海人寿、中宏人寿、长生人寿、友邦人寿等。比如,渤海人寿公布的2023年12月万能型保险的结算利率显示,有5款万能险当月结算利率(年化)超过4%。

监管此次压降结算利率的背后,万能险结算利率持续走低已成为近年来的一大趋势。比如,有寿险公司的部分万能险产品的结算利率当前已下降至3.05%,从近年以来该款产品的结算利率走势来看,已从2020年的5.25%一路降低至2021年的不超过5%和2022年的最低3.8%。

意在算好“资产负债管理账”

万能险,是一种兼具保险保障功能和资产管理功能的人寿保险。其中,保险保障功能是指被保人在期限内身故后,受益人可以获得身亡保险金,或者当被保人在保险合同期满后仍然生存,受益人则能获得生存保险金。资金管理功能主要指的是,被保人能够获得由最低保证回报比例和浮动回报比例两部分构成的资产配置收益。

监管窗口指导万能险结算利率下调并非首次。早在2020年,12家公司遭监管约谈,要求下调万能险收益,万能险结算利率超5%的产品开始加速告别舞台。

从此次监管指导险企压降结算利率层面而言,业内一致认为,和前期诸多监管政策的出发点一致,在目前各类投资产品收益率一路下行甚至达到很低水平的背景下,如果万能险收益率相比之下“出类拔萃”,对客户而言是利好,但对保险公司而言,相当于负债成本变高,而资产端的收益率难以维持高水平却成为不争的事实,所以,会导致资产负债不匹配这一问题。并且,短期内可能扩大保费收入,但长远来看,财务一定会受到冲击。

北京工商大学中国保险研究院副秘书长宋占军表示,压降结算利率,和2023年下调人身保险产品的预定利率,都是在保险公司实际投资收益下降的情况下,降低保险公司给付压力、从整体上引导行业规避利差损风险的举措。

“压降结算利率体现了监管推动行业下降负债成本,防止利差损风险,推动行业长期健康发展。”精算云笔记主笔、中国精算师Kenny表示,无论是下降定价利率、压降结算利率,还是推行“报行合一”,均推动保险公司更加关注资产负债管理,关注销售保险产品的成本收益匹配性。

北京天准律师事务所保险律师李超也表示,降低结算利率可以减少保险公司的未来支付压力,提高其盈利能力,并帮助防范因利率波动带来的利差损风险。在目前的低利率环境下,保险公司为了保持足够的偿付能力,需要降低未来的支付预期,以应对可能出现的兑付高峰。

压降影响几何

1月起,万能险结算利率以4%作为上限,对于公司而言,可能会受到怎样的影响?

另外,今年6月,结算利率需要压降至3.8%或3.5%,在业内人士看来,届时,部分保险公司再度适当下调结算利率成必然事件。

不过,万能险结算利率下调对行业的影响并不能一概而论。业内人士表示,目前多数保险公司并非将万能险作为主打产品,受到影响较大的可能为一些主打万能险产品的公司。

当前,时值各大险企2024年“开门红”时期,万能险是受消费者青睐的产品之一。业内人士对记者分析,结算利率的降低可能会使得保险产品的吸引力相对下降。而对于行业保费是否会出现新一轮承压,需要综合多方面因素来看,如果整个资本市场持续下行,对保险行业会产生持续影响。因为保险业对投资端有一定的依赖,资本市场如果行情不佳,随之而来的便是对产品收益率产生影响,两者属于“唇齿相依”的关系。

宋占军表示,万能险的结算利率是动态调整的,每个月公布一次。当前保险公司万能险实际结算利率大多数已经在4%以下,因此此次调整实际上影响不大。从消费者的角度,万能险的实际结算利率仍是有优势的,并且还有最低保证利率托底。

“结算利率下调可能会导致客户对万能险产品的兴趣降低,保费收入相应减少,从而影响保险公司的业务规模和市场份额。”李超也表示,不过,目前市场情况下,即便是3.5%的结算利率,也超过绝大多数银行存款利率,所以保险产品依然具有相对优势。保险公司可能会更多关注分红、投连等其他类型产品的开发与设计,同时加强基础保障类型产品的研发与竞争。

尽管结算利率的降低可能会使得保险产品的吸引力相对下降,但保险公司可以采取一定的方式来提高产品的竞争力。李超基于此表示,例如优化产品设计、提高保险保障水平、提供额外的附加服务、加强市场营销和品牌建设等。

此外,万能险结算利率的压降,意味着保险公司可能在以收益率来“取胜”的领域内,施展的空间更为有限。因此,业内人士认为,保险公司可能需要在靠收益率之外的领域,即满足多样化风险保障需求的领域下功夫,比如更多聚焦于养老、健康医疗等领域。

上不上车?

“还不上车吗”“要想利率不降,踩中利率下滑的刹车,目前只有增额终身寿险,看懂的朋友赶紧上车,留给我们的机会不多了”。北京商报记者发现,万能险结算利率压降已经引起代理人的“博眼球”式转发,并对万能险以及其他理财型产品进行推荐或诱导式购买。

“由于近期全面‘报行合一’吹风和压降结算利率,炒停售现象有所抬头,市场存在一定销售乱象。”Kenny表示,对于消费者而言,以购买万能险为例,建议重点关注最低保证利率以及结算利率的稳定性。

李超表示,万能险的结算利率是动态调整的,不论是过往买的保单,还是新买的保单,在未来实际收益都会跟随结算利率的变化而变化。后续消费者应对万能险结算利率有更合理预期,充分了解自己选择的万能险保底利率是多少,近期实际结算收益水平是多少,切勿盲目认为万能险可以长期持续高收益。消费者同时应格外注意万能险购买及退保时,是否有相关手续费成本。

版权声明

本文收集整理自网络,如有侵权,请联系删除。